今回は有形固定資産の減損会計について解説します。

有価証券など他の減損損失は企業会計原則上取り扱いが別なので、今回は有形固定資産の場合となります。

有形固定資産の減損損失は、日商簿記1級のみでなく建設業経理士1級の試験でも出題される問題なので、ぜひ参考にしてください。

減損会計とは?

有形固定資産の減損会計とは、保有する有形固定資産が生み出す収益性が低下して、その有形固定資産に投じた金額の回収が見込めなくなった場合に、その有形固定資産の帳簿価額を回収可能な金額まで減額し、その減少額を減損損失として計上する会計処理のことです。

この減損会計を行うことで、収益性が低下して過大に計上されている帳簿価額を適正な価額まで減額し、その費用を将来に繰り延べないようにし、財務諸表の正確性を保ち企業の実態を適切に反映させることができます。

例えば、簿価1,000万円の機械装置が将来にわたり50万円の収益しか生まなく、現在時点で売却した場合、70万円の価値がある場合には簿価を70万円まで減額させるといった会計処理です。

また、税務上は有形固定資産の減損会計は認められるケースがほとんどないため、会計上は損失として計上される減損損失でも、それは税務上認められないので法人税申告書で加算処理(所得課税を加算するという意味)する必要があります。

では、どういった手順で減損会計を実施するのかその流れを解説します。

減損会計の手順

- 固定資産のグルーピングを行う。

- 減損の兆候の把握。

- 減損損失の認識の判定。

- 減損損失の測定。

固定資産のグルーピング

固定資産をグルーピングする際には、一つの独立したキャッシュ・フローを生み出す最小の単位で分けることが原則です。

例えば、ある機械装置は独立してキャッシュ・フローを生み出すわけではないので、その機械装置が属する生産ラインや工場全体を一つのグループとします。

日商簿記の問題の場合は、既にグルーピングされていると思われますので特に気にする必要はないでしょう。

減損の兆候の把握

先ほどグルーピングした資産のグループごとに現存の兆候があるのか判断します。

具体的には、

- 営業活動から得られる損益またはキャッシュ・フローが継続してマイナス。

- 資産の価値と著しく低下させる、使用方法・範囲の変更。(事業の廃止、再編、稼働率の低下など)

- 経営環境の著しい悪化。(市場環境、技術的環境、法的環境など)

- 市場価格の著しい下落。

このような場合には、減損の兆候があるとみなされ次のステップに進みます。

また試験問題ではこちらも同様に問題文に兆候の有り無しが明記されていると思いますのであまり気にしなくてもいいでしょう。

減損損失の認識の判定

減損の兆候が見られる資産又は資産グループは、実際に減損会計を行うかどうか判定を行います。

具体的には、割引前将来キャッシュ・フローの総額と帳簿価額を比較して、帳簿価額が割引前将来キャッシュ・フローより大きい場合、減損損失の認識があると判定され減損会計を行います。

ここで注意ですが、割引前の将来キャッシュ・フローです。後述しますが、減損損失の測定のステップでは割引後将来キャッシュ・フローを使用するので注意です。

この段階(減損損失の認識)では、資産に投じた金額の回収可能性の有無を判定します。なので、割引後の金額だと将来得られるキャッシュ・フローが低く見積もられてしまうので、減損の発生をより確実に認識するためには割引前の将来キャッシュ・フローが用いられるというわけです。

減損損失の測定

前項の減損損失の認識の判定により、減損損失を認識すべきと判定された資産または資産グループについては、帳簿を回収可能な価額まで減額させ、その減額分を当期の損失とします。

ここで回収可能な価額とは、使用価値または正味売却価額のどちらか高い方となります。

そして使用価値は資産等が将来生み出すキャッシュ・フローを現在価値に割り引いた金額、すなわち割引後将来キャッシュ・フローとなります。これと正味売却価額(市場価格から処分費用を差し引いた金額)を比較して高い方を帳簿価額とします。

減損会計による帳簿価額は翌期に戻し入れを行わず、また直接控除方式が原則とされています。

試験問題で注意しなければならないのは、減損損失の認識の判定では割引前将来キャッシュ・フローを使用して、減損損失の測定時には割引後将来キャッシュ・フローを用いることです。混同しないようにしっかり覚えておきましょう。

減損処理後の固定資産の会計処理

各資産への減損損失の配分

減損損失を認識し測定が行われた資産グループは、各資産へ合理的な方法で配分します。例えば帳簿価額に基づいた方法で比例配分します。

減損損失の戻入はしない

前項でも触れましたが、減損損失は資産の帳簿価額から直接減額することを原則とし、また減損会計を行った期の翌期には減損損失の戻入は行いません。

減価償却の継続

減損損失を行った資産または資産グループは、減損損失を控除した帳簿価額を基に減価償却を行います。

例題

例題

以下の条件で、x5年度では減損損失は認識するのか?

また減損した場合の、減損時・決算時の仕訳を答えよ。

- 機械装置A、機械装置B、機械装置Cで資産グループXが構成されている。

- A、B、Cの取得価額はそれぞれ1,000万円、800万円、700万円。

- A、B、Cの取得日はすべて、x1年度期首とする。

- A、B、Cの残存価額は0円、耐用年数は10年とする。

- 使用価値算定に当たっては割引率3%とする。

- x5年度末時点での正味売却価額は900万円。

- x5年度末時点での割引前将来キャッシュフローは以下の通り

- x6年度:220万円

- x7年度:200万円

- x8年度:210万円

- x9年度:190万円

- x10年度:180万円

- 減損損失の各資産への配分は、x5年度期首の簿価に比例配分するものとする。

- 計算で生じる端数は、その都度小数点未満四捨五入する。

- 減損損失は直接減額方式とする。

解答・解説

解答の指針

まずは解答の指針は、

- x5年度期首時点の各資産の簿価を算定する。

- 資産グループXの簿価と割引前将来C/Fを比較し、減損を認識するか判定する。

- 認識しない場合は、減損損失を計上せずに減価償却を行う。

- 認識する場合は、割引後将来C/Fと正味売却価額を比較し減損損失を測定する。

- 測定された減損損失を各資産へ簿価を基に比例配分する。

- 減損損失を配分した後の各資産の減価償却費を計算する。

各資産の簿価を算定

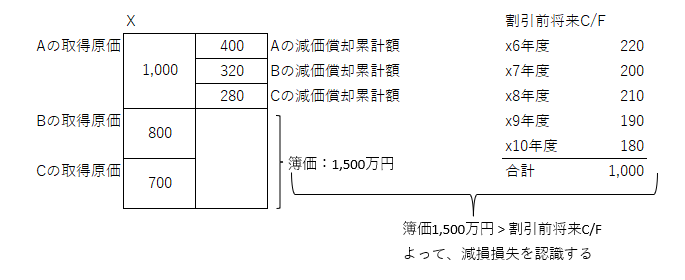

資産Aの取得価額は1,000万円。x1年度期首に購入しているので、x5年度期首時点では4年経過しており残存価額は0円なので、簿価は600万円

∵減価償却累計額 = 1,000 ÷ 10 × 4 = 400万円

簿価 = 取得価額 ー 減価償却累計額 = 600万円

同様に資産B、資産Cも計算すると簿価はそれぞれ、480万円、420万円となります。

減損の認識の判定

資産グループXのx5年度期首時点での簿価は1,500万円であり、資産グループXが生み出す割引前将来キャッシュ・フローは1,000万円となっているため、減損損失を認識します。

減損損失の測定

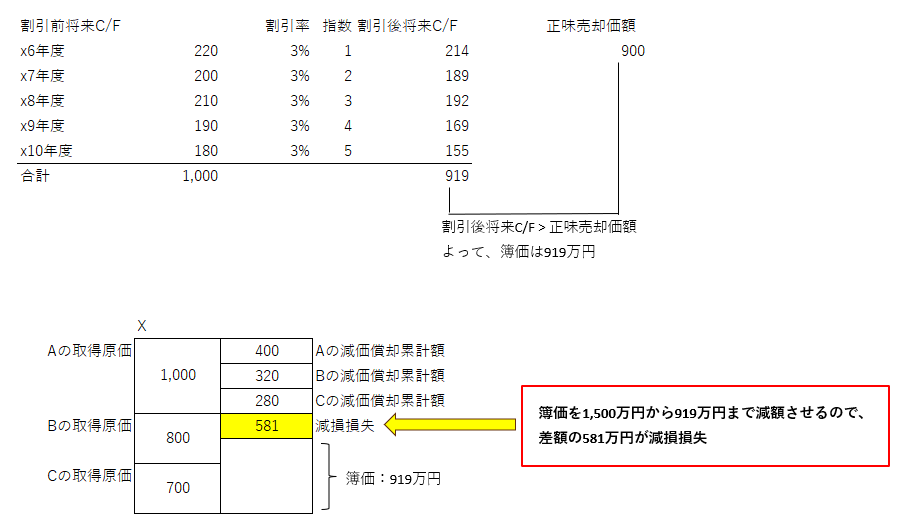

割引後将来C/Fと正味売却価額を比較するために、割引後将来C/Fを計算します。

x6年度の割引前の額は220万円なので割引後の金額は1.03の1乗で除して214万円となります。

同様にx7年度は1.03の2乗で除して189万円と、各年度の割引後の金額を算出してそれらの合計金額は919万円となります。

問題分より正味売却価額は900万円となり、割引後将来C/Fと比較すると後者の方が金額が大きいため、簿価は919万円となります。

x5年度期首時点では資産グループXの簿価は1,500万円となっているため、減損損失は1,500万円と919万円の差額の581万円となります。

減損損失の配分

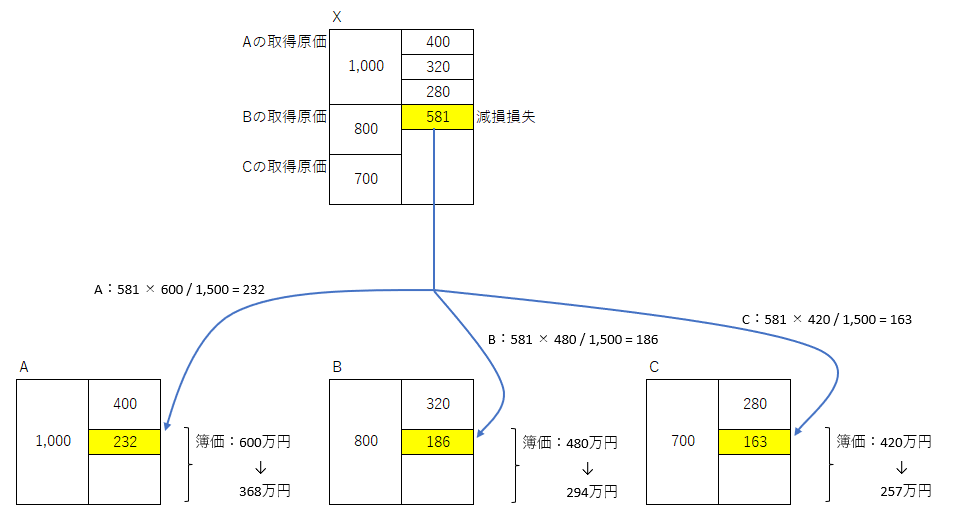

減損損失を各資産に合理的な方法により配分します。

今回は問題文にある通りx5年度期首の簿価に比例配布します。

先ほど算出した通り、資産A、B、Cのx5年度期首の簿価はそれぞれ600万円、480万円、420万円となってます。これを基に減損損失581万円を各資産に配分すると、

A:581 × 600 / 1,500 = 232万円

B:581 × 480 / 1,500 = 186万円

C:581 × 420 / 1,500 = 163万円

となります。

減価償却の算定

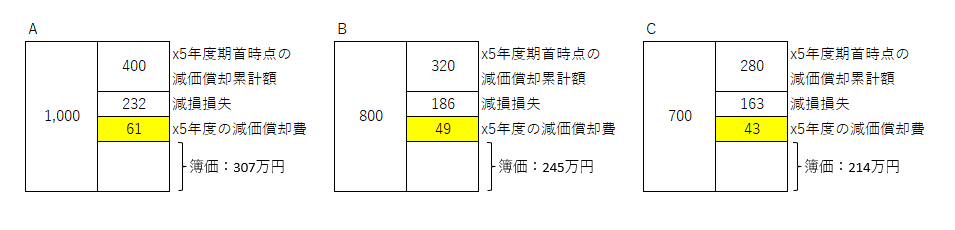

各資産の減価償却は減損損失分を控除した後の簿価で計算されます。

資産A、B、Cの減損損失後の簿価は上の図の通りそれぞれ、368万円、294万円、257万円となります。

この簿価を残存年数6年で償却すると、

A:368 ÷ 6 = 61万円

B:294 ÷ 6 = 49万円

C:257 ÷ 6 = 43万円

よって、x5年度末の各資産の簿価はそれぞれ、307万円、245万円、214万円となります。

解答

これまでの解説を基に問題文の解答は、

①減損損失は認識する

②減損時の仕訳は、

| 借方科目 | 金額(万円) | 貸方科目 | 金額(万円) |

| 減損損失 | 232 | 機械装置A | 232 |

| 借方科目 | 金額(万円) | 貸方科目 | 金額(万円) |

| 減損損失 | 186 | 機械装置B | 186 |

| 借方科目 | 金額(万円) | 貸方科目 | 金額(万円) |

| 減損損失 | 163 | 機械装置C | 163 |

実務的には機械装置で一括りにすると思われます。

| 借方科目 | 金額(万円) | 貸方科目 | 金額(万円) |

| 減損損失 | 581 | 機械装置 | 581 |

③決算時の仕訳(減価償却)は、

| 借方科目 | 金額(万円) | 貸方科目 | 金額(万円) |

| 減価償却費 | 153 | 減価償却累計額 | 153 |

最後に

減損会計のプロセスは実務上は複雑になりますが、試験問題では省かれている部分もあるので、実務ほどの複雑さはありません。例えば資産グループX、Yはともに減損の兆候がみられる、などと記載があります。

この後に、減損損失を認識するのか判定するわけですが、この場合、割引前将来C/Fと現在簿価を比較することに注意しましょう。

そして、減損損失を認識すると判定した場合は、減損損失を測定しますがこの時に用いられるC/Fが割引後将来C/Fとなります。

試験対策としてどちらが割引前なのか割引後なのか正確に区別できるようにしておきましょう。

今回はある資産が所属している資産グループが特定できている場合を解説しましたが、土地や建物といった複数の資産グループにまたがった共通資産もあり、その場合の減損損失の計算方法は少し複雑となりますので、また別の機会に紹介したいと思います。

コメント