簿記2級では先入先出法や移動平均法など在庫評価の計算方法を学びました。これらの計算の流れが分かりやすく、比較的イメージしやすかったのではないでしょうか。

一方、簿記1級で登場する、「売価還元法」は何を算出しているのかが直感的に分かりづらく、例題を解けても本当に理解できているか不安になる方も多いはずです。

そこでこの記事を読むことによって、売価還元法を図解で理解し、全体像を把握できるようになり試験でも得点源になるようになります。

売価還元法とは?

売価還元法とは期末商品棚卸高を算定するための方法で、特に小売業など商品点数が多く、個別の原価管理が困難な業態で用いられます。

通常売上原価は以下の式で算定されます。

\({売上原価} = {期首商品棚卸高} + {当期商品仕入高} – {期末商品棚卸高}\)

このうち、期末商品棚卸高を算定する際に売価還元法が活用されます。

売価還元法以外の評価方法である、移動平均法や先入先出法の場合、商品ごとの仕入原価や在庫履歴を追跡する必要があります。しかし、小売業などの取扱商品数が膨大な業態の場合、これらの方法で売上原価を算定するのは現実的ではありません。

そこで売価還元法では次のような簡便な計算式を用います。

\({期末商品棚卸高} = {期末在庫の売価} \times{原価率}\)

この原価率は商品毎の原価率ではなく、部門別や商品群など一定のルールで区分されたグループ単位で算定されます。

したがって、在庫の売価とグループ単位の原価率がわかれば期末商品の評価額が算定できるので、商品の個別管理が難しい商品数の多い小売業でも期末商品棚卸高が算定できる方法となっているのです。

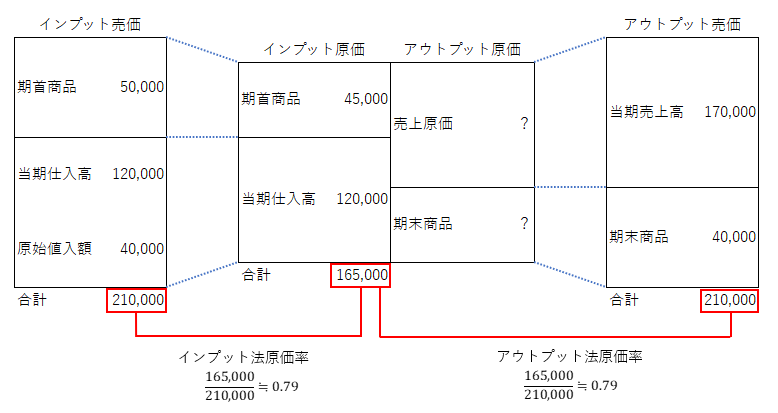

インプット法とアウトプット法の違い

インプット法とは、インプット側の商品の売価合計とインプット側の商品の原価合計から原価率を算定する方法です。

一方、アウトプット法は、アウトプット側の商品の売価合計とインプット側の商品の原価合計から原価率を算定する方法です。

例えば、商品の価格が原価ベースと売価ベースで次のような場合、

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 当期売上高 | 170,000 | |

| 期末商品 | 40,000 |

インプット売価は以下の通りとなります。

\({インプット売価} = {期首商品(売価)} + {当期仕入高} + {原始値入高} = 210{,}000{円}\)

また、アウトプット売価は以下の通りとなります。

\({アウトプット売価} = {当期売上高} + {期末商品(売価)} = 210{,}000{円}\)

一方、インプット原価は次の通りになります。

\({インプット原価} = {期首商品(原価)} + {当期仕入高} = 165{,}000{円}\)

今回の場合や、試験問題の場合、インプット売価とアウトプット売価が一致してますが、実務では異なることがあります。

これらの売価と原価から原価率を算定すると次の通りになります。

- インプット法の場合、

\({原価率} = \frac{インプット原価}{インプット売価} = \frac{165{,}000}{210{,}000} ≒ 0.79\) - アウトプット法の場合、

\({原価率} = \frac{インプット原価}{アウトプット売価} = \frac{165{,}000}{210{,}000} ≒ 0.79\)

これらを図で表すと次のようになります。

インプット法による原価法と低価法

インプット法による原価率は、

\({原価率} = \frac{インプット原価}{インプット売価}\)

で算定されますが、この計算に使用されるインプット売価は次の2つの方法で評価されます。

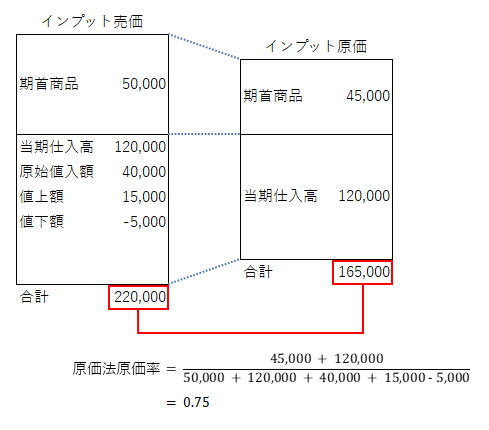

- 原価法

期首商品売価と当期仕入売価に値上額を加算し、値下額を控除します。

すなわち、インプット売価額は次のように評価されます。

\({インプット売価} = {期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額} – {値下額}\) - 低価法

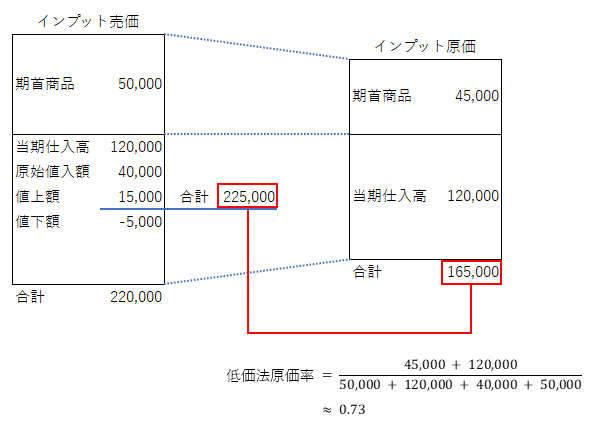

期首商品売価と当期仕入売価に値上額のみを加算し、値下額を控除しません。

すなわち、インプット売価額は次のように評価されます。

\({インプット売価} = {期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額}\)

この両者の違いは、値下額を控除するかしないかの違いです。

原価法の場合、値下額も考慮してインプット売価を評価し原価率を算定するため、実態に近い形の原価計算となります。

一方、低価法の場合、値下げは商品の数量に影響を与えない取引の為、値下額を控除せず原価率を算定します。これは、原価率を実態より高く見積もることを避け、期末棚卸資産の評価額を保守的に算定するための会計的配慮です。

原価率の計算方法

原価法による原価率の算定方法

原価法によるインプット売価とインプット原価は次の通りになります。

\({インプット売価} = {期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額} – {値下額}\)

\({インプット原価} = {期首商品(原価)} + {当期仕入高}\)

よって、原価率は次のように算定されます

\(

\begin{align}

{原価率} &= \frac{インプット原価}{インプット売価}\\

&=\frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高}

+ {原始値入高} + {値上額} – {値下額}}

\end{align}

\)

例えば次のような商品の原価ベースの価格と売価ベースの価格を考えます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 |

この場合の原価率は次のように計算されます。

\(

\begin{align}

{原価率} &= \frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高}

+ {原始値入高} + {値上額} – {値下額}}\\

&= \frac{45,000 + 120,000}{50,000 + 120,000 + 40,000 + 15,000 – 5,000}\\

&= 0.75

\end{align}

\)

低価法による原価率の算定方法

一方の低価法によるインプット売価とインプット原価は次の通りになります。

\({インプット売価} = {期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額}\)

\({インプット原価} = {期首商品(原価)} + {当期仕入高}\)

原価法と比較して、インプット売価は値下額を控除していないことに注意です。

これらから、原価率は次のように算定されます

\(

\begin{align}

{原価率} &= \frac{インプット原価}{インプット売価}\\

&=\frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高}

+ {原始値入高} + {値上額}}

\end{align}

\)

先ほどと同じ例を考えてみます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 |

この場合の原価率は次のように計算されます。

\(

\begin{align}

{原価率} &= \frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高}

+ {原始値入高} + {値上額} – {値下額}}\\

&= \frac{45,000 + 120,000}{50,000 + 120,000 + 40,000 + 15,000}\\

&≒ 0.73

\end{align}

\)

低価法では原価率を算定する際に、インプット売価は値下額を控除しないので、分母が大きくなります。すなわち、原価率が原価法と比較して小さくなります。

これは、値下げが商品の数量に影響を与えないため、原価率を不当に高くしないようにする保守的な会計処理に基づきます。

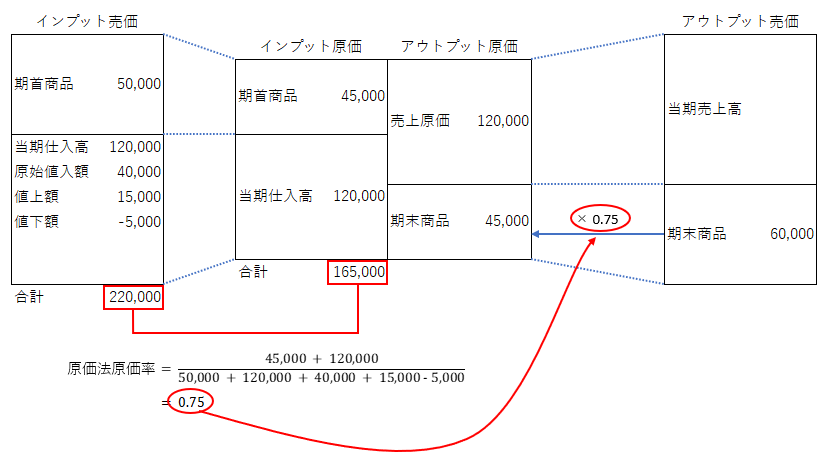

期末商品原価の算定

基本的な算定方法

期末商品原価は、期末商品売価に先ほど算出した原価率を乗じて算定することができます。

そして原価ボックスの貸借差額が売上原価となります。

例えば次のような商品の原価ベースの価格と売価ベースの価格を考えます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 | |

| 期末商品 | 60,000 |

原価法の場合の原価率は、インプット法によると先ほどと同じ数値なので0.75となります。

また、期末商品売価が60,000円であるので、期末商品原価は次の通りになります。

\(

\begin{align}

{期末商品原価} &= {期末商品売価}\times{原価率}\\

&= 60{,}000 \times 0.75\\

&= 45{,}000{円}

\end{align}

\)

したがって、売上原価は次の通りになります。

\(

\begin{align}

{売上原価} &= {期首商品原価} + {当期仕入額} – {期末商品原価}\\

&= 45{,}000 + 120{,}000 – 45{,}000\\

&= 120{,}000{円}

\end{align}

\)

またこれらを図で示すと次のようになります。

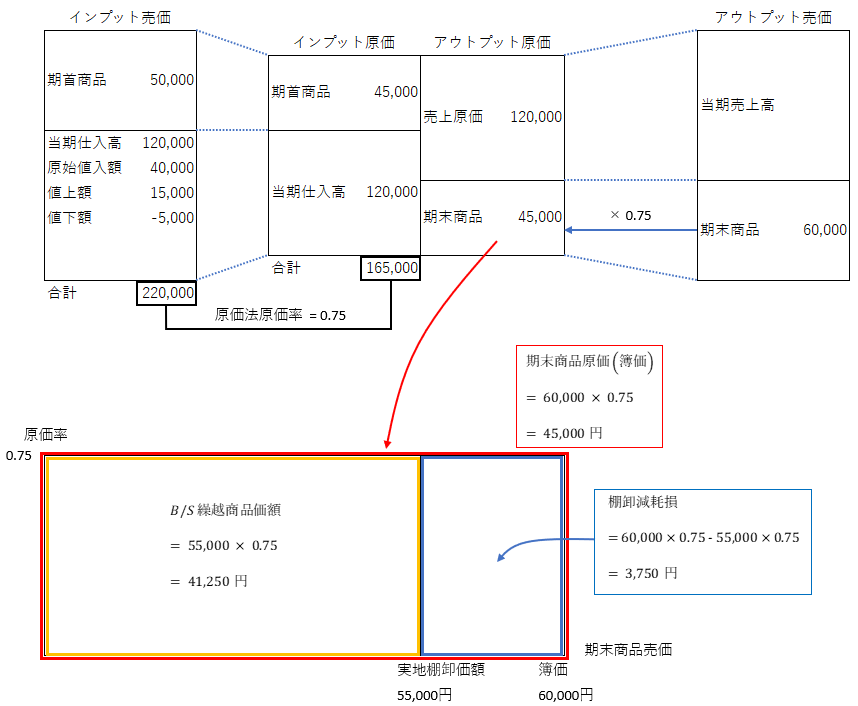

棚卸減耗損の会計処理

月次決算や年次決算の際に実地棚卸を行った際に、帳簿上の在庫数量よりも実在庫の数量の方が少ない場合があります。

このような場合、実地棚卸数量に対する期末商品売価(以下、実地棚卸売価という。)に原価率を乗じて実地棚卸原価を算出し、期末商品原価(簿価)との差額を棚卸数量とします。

すなわち、次の計算式となります。

\({実地棚卸原価} = {実地棚卸売価} \times {原価率}\)

\({棚卸減耗損} = {期末商品原価(簿価)} – {実地棚卸原価}\)

例として、先ほどの商品データに実地棚卸売価55,000円を加えて考えてみます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 | |

| 期末商品 | 60,000 | |

| 実地棚卸 | 55,000 |

この場合、原価率は先ほどと同様に0.75となるので、棚卸減耗損は次の通りになります。

\(

\begin{align}

{期末商品原価(簿価)} &= {期末商品売価(簿価)} \times {原価率}\\

&= 60{,}000 \times 0.75\\

&= 45{,}000{円}

\end{align}

\)

\(

\begin{align}

{実地棚卸原価} &= {実地棚卸売価} \times {原価率}\\

&= 55{,}000 \times 0.75\\

&= 41{,}250{円}

\end{align}

\)

\(

\begin{align}

{棚卸減耗損} &= {期末商品原価(簿価)} – {実地棚卸原価}\\

&= 45{,}000 – 41{,}250\\

&= 3{,}750{円}

\end{align}

\)

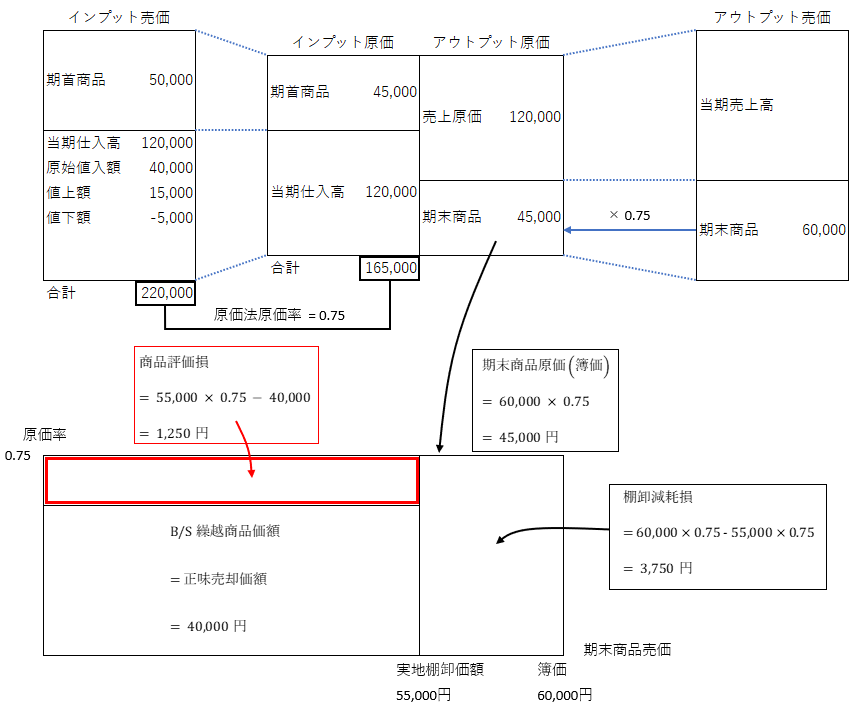

商品評価損の会計処理

売価還元原価法の場合

売価還元原価法の場合は、原価率に値下額を含めているため収益性の低下が帳簿上に反映されにくいという特徴があります。

よって、帳簿価額が賞味売却価額を上回っている場合は、商品評価損を計上する必要があります。

売価還元原価法の商品評価損は次の式により算定されます。

\( {商品評価損} = {実地棚卸原価} – {正味売却価額}\)

例として、先ほどの商品データに賞味売却価額40,000円を加えて考えてみます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 | |

| 期末商品 | 60,000 | |

| 実地棚卸 | 55,000 | |

| 正味売却価額 | 40,000 |

先ほどと同様に、原価率は0.75で実地棚卸原価は41,250円となるので、商品評価損は次の通りになります。

\(

\begin{align}

{商品評価損} &= {実地棚卸原価} – {正味売却価額}\\

&= 41{,}250 – 40{,}000\\

&= 1{,}250{円}

\end{align}

\)

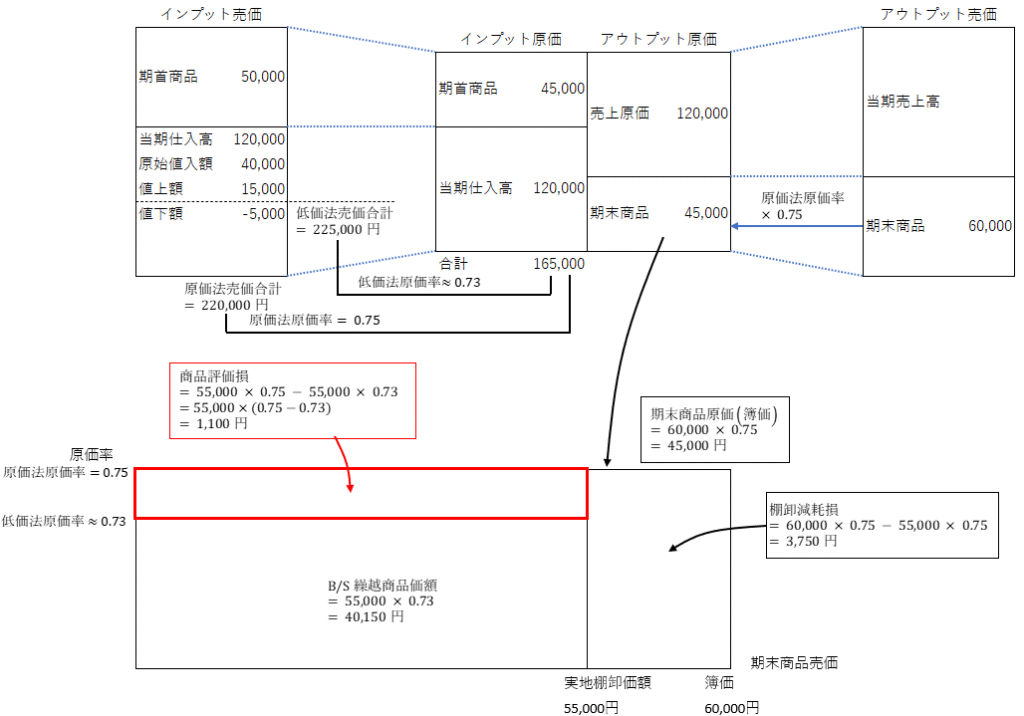

売価還元低価法の場合

売価還元低価法の場合には、低価法原価率を使って期末商品原価を算定することで、収益性の低下を織り込んだ評価額が得られるため、追加で商品評価損を個別に計上する必要はありません。

しかし、試験では原価法原価率で算定した実地棚卸原価と、低価法原価率で算定した実地棚卸原価の差額を商品評価損として計上する場合が多いので、こちらを解説していきます。

売価還元低価法による商品評価損は次のステップで算定されます。

- 原価法原価率を算定する

\(

{原価法原価率} =\frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額} – {値下額}}

\) - 低価法原価率を算定する

\(

{低価法原価率} =\frac{{期首商品(原価)} + {当期仕入高}}{{期首商品(売価)} + {当期仕入高} + {原始値入高} + {値上額}}

\) - 原価法実地棚卸原価を算定する

\(

{原価法実地棚卸原価} = {実地棚卸売価} \times {原価法原価率}

\) - 低価法実地棚卸原価を算定する

\(

{低価法実地棚卸原価} = {実地棚卸売価} \times {低価法原価率}

\) - 商品評価損を算定する

\(

{商品評価損} = {原価法実地棚卸原価} – {低価法実地棚卸原価}

\)

または、

\(

{商品評価損} = {実地棚卸売価} \times ({原価法原価率} – {低価法原価率})

\)

例として先ほどの商品データの場合を考えます。

| 原価 | 売価 | |

| 期首商品 | 45,000 | 50,000 |

| 当期仕入高 | 120,000 | |

| 原始値入額 | 40,000 | |

| 値上額 | 15,000 | |

| 値下額 | 5,000 | |

| 期末商品 | 60,000 | |

| 実地棚卸 | 55,000 |

先ほど同様に、原価法原価率は0.75、低価法原価率は0.73。よって、原価法実地棚卸原価と低価法実地棚卸原価は次の通りになります。

\(

\begin{align}

{原価法実地棚卸原価} &= {実地棚卸売価} \times {原価法原価率}\\

&= 55{,}000 \times 0.75\\

&= 41{,}250{円}

\end{align}

\)

\(

\begin{align}

{低価法実地棚卸原価} &= {実地棚卸売価} \times {低価法原価率}\\

&= 55{,}000 \times 0.73\\

&= 40{,}150{円}

\end{align}

\)

したがって、商品評価損は次のように算定されます。

\(

\begin{align}

{商品評価損} &= {原価法実地棚卸原価} – {低価法実地棚卸原価}\\

&= 41{,}250 – 40{,}150\\

&= 1{,}100{円}

\end{align}

\)

または、

\(

\begin{align}

{商品評価損} &= {実地棚卸売価} \times ({原価法原価率} – {低価法原価率})\\

&= 55{,}000 \times (0.75 – 0.73)\\

&= 1{,}100{円}

\end{align}

\)

まとめ

売価還元法は簿記1級で頻出の論点であり、原価法と低価法の違いや原価率の算定方法を正確に理解することが得点力向上につながります。

図解と具体例を通じて、計算の流れと会計的背景を整理できた方は、ぜひ過去問で実践してみましょう。

コメント