簿記1級のテキストを読んでいると、「当期勤務費用」「利息費用」「当期年金掛金拠出額」「期待運用収益率」「当期退職給付支給額」等、専門用語が多くて全体像がつかみにくいですよね。

本記事では「退職給付債務」と「年金資産」の2つの軸に分けて考えることで、これらの問題をスッキリ解決します。

この記事ではこの2つの軸についてそれぞれ解説していきます。

退職給付債務とは?

退職給付債務とは、退職給付見込額のうち、現時点までに発生していると認められる部分の金額を現在の価値に割り引いた算出した金額です。

やや専門的でわかりづらいので分けて解説していきます。

退職給付見込額のうち、現時点までに発生していると認められる額とは?

退職給付見込額とは将来、職員が退職する際に支払われる予定の退職給付金の総額を指します。

簡単に言えば「退職給付見込額 ≒ 退職金」となります。

ただし「≒」となっている通り、退職給付見込額は将来の事象に基づいた推定値であり、実際の退職金とは異なる可能性があります。

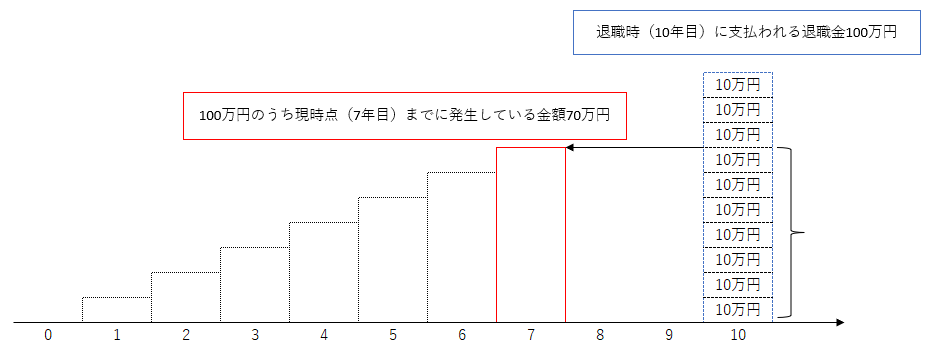

例えば退職給付見込額が10年間務めた従業員の退職金が100万円とすると、7年間務めた時点でのこの従業員に対する退職給付見込額の発生額は、

\(1{,}000{,}000 \times \frac{7}{10} = 700{,}000{円}\)

これは毎年10万円ずつ発生して、10年間で退職金が100万円になると見積もられている、というイメージです。

この手法は「期間定額基準」といいます。他に「給付算定式基準」がありますが、本記事では「期間定額基準」について解説します。

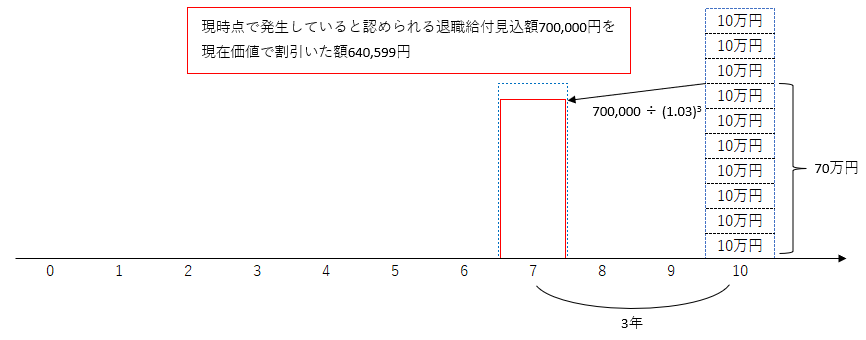

現在の価値に割り引いたものが退職給付債務

10年間勤務して退職金100万円となるから、7年目の現時点での退職給付債務は70万円になる。とは限りません。

この「現時点までに発生していると認められる部分の金額」は現時点(7年目)から3年後(10年目)に70万円の価値があると認められているため、7年目の現時点では70万円もの価値はありません。

そこで、現在価値に割り引く必要があります。割引率は長期国債等の利回りで算出されますが、ここでは割引率3%とすると、70万円の現在価値は以下のように計算されます。

\(700{,}000 \times \frac{1}{(1 + 0.03)^3} = 640{,}599{円}\)

したがって、現時点での退職給付債務は約640,599円と評価されます。

年金資産とは?

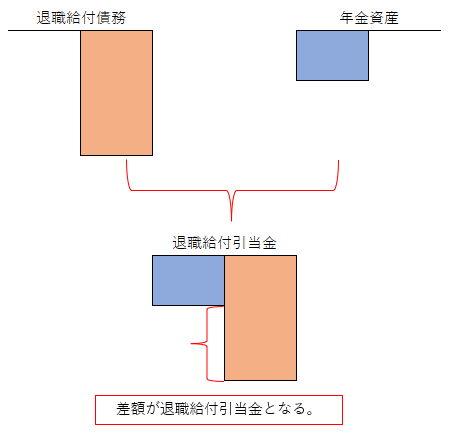

年金資産とは、外部の企業年金基金などに積み立てられ、退職給付に充てられる資産のことです。確定給付企業年金(DB)などがこれに該当します。

また年金資産は、期末時点の時価(適正な評価額)で評価されます。

そして退職給付債務から年金資産を差し引いた差額が、退職給付引当金(純額)として貸借対照表に計上されます。

退職給付債務が増減する要因と会計処理

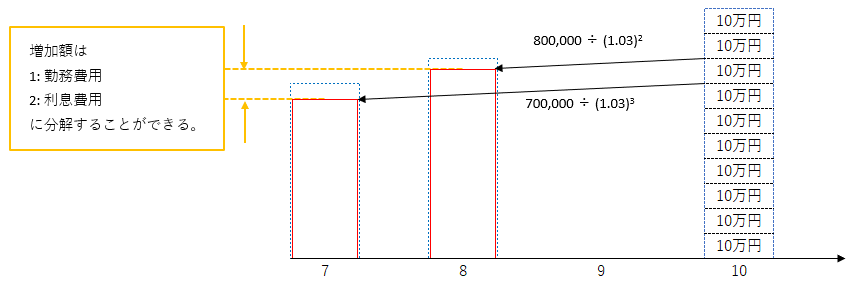

退職給付債務の増加額は勤務費用と利息費用に分解できる

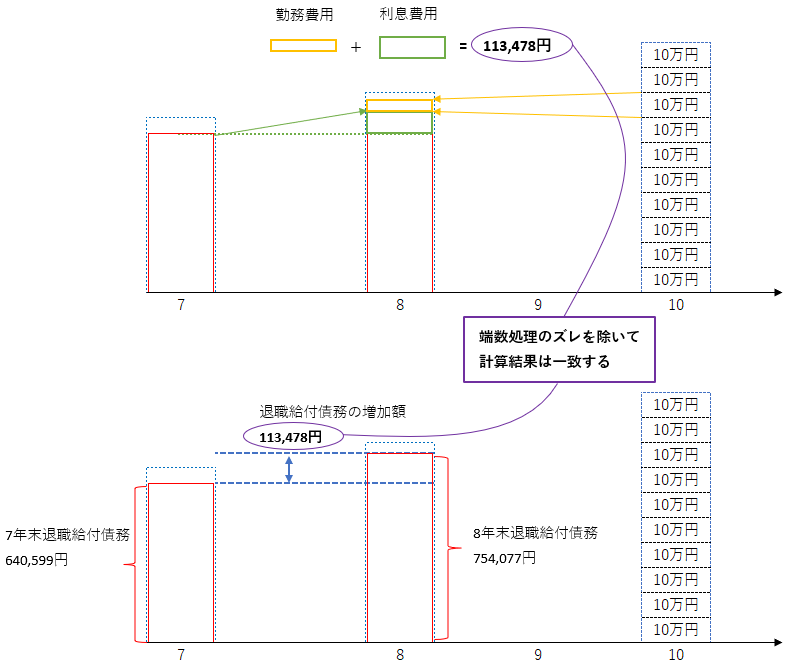

10年勤務して退職金が100万円で割引率が3%の場合、7年目では退職給付債務は640,599円になりました。同様に、計算すると8年目では754,077円になります。

この7年目と8年目での差額、つまり増加額は113,478円となりますが、これは「勤務費用」と「利息費用」に分解することができます。

勤務費用は当期の労働の対価としての債務の増加額

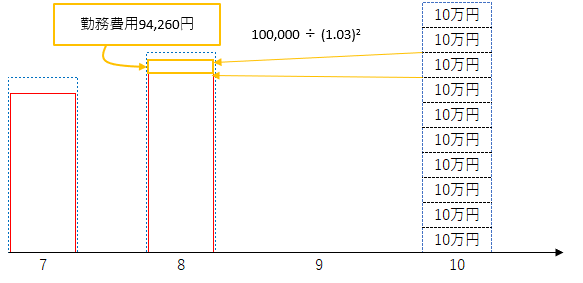

勤務費用は退職給付見込額のうち、当期に発生したと認められる額を現在価値に割り引いたものをいいます。

先ほどの7年目から8年目での増加額を見てみると、退職給付見込額のうち当期に発生したと認められる額は10万円(100万円÷10)で、3%の2年で割引くと94,260円が8年目の勤務費用となります。

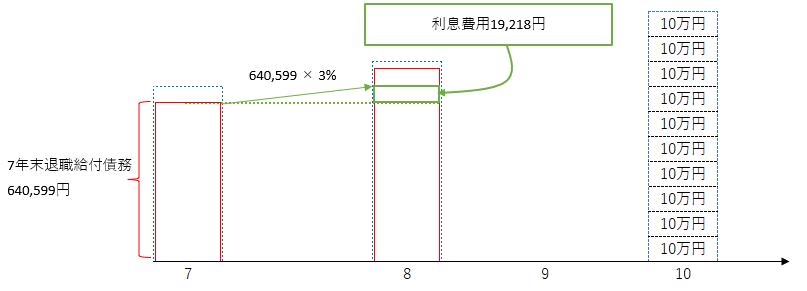

利息費用は債務の時間の経過による増加額

退職給付債務は退職給付見込額を現在価値に割り引くことによって計算されました。

したがって、退職給付債務は時間の経過により増加し、これが利息費用に該当します。

利息費用は期首時点の退職給付債務に割引率を乗じることにより得られます。

先ほどの場合、7年末時点(8年期首に等しい)での退職給付債務額は640,599円であるため、これに3%を乗じると19,218円となります。

債務の増加額 = 勤務費用 + 利息費用

以上から退職給付債務の増加額を勤務費用と利息費用に分けたので、勤務費用と利息費用の合計額は退職給付債務の増加額に等しくなります。(端数計算で差異が生じることもあります。)

先ほどの場合、勤務費用は94,260円で利息費用は19,218円となり、これらの合計は113,478円です。

一方、7年目と8年目の退職給付債務を退職給付見込額から割引計算で算出した場合は、7年目が640,599円で8年目が754,077円となり、これらの差額(つまり増加額)は113,478円と計算できるため、勤務費用と利息費用の合計額に一致します。

退職一時金を支給した場合

職員に退職一時金(いわゆる退職金)を支給した場合、支給額と同額の退職給付債務を減少させます。

例えば、退職一時金として100万円を現金で支給した場合の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 退職給付引当金 | 1,000,000 | 現金 | 1,000,000 |

※実務では退職給付債務や年金資産といった科目は使用せずに退職給付引当金の科目を使用します。

この処理により、退職給付債務が支給額分だけ減少し、実際の支出が記録されます。

年金資産が増減する要因と会計処理

確定給付企業年金基金(DB)に拠出した場合の会計処理

企業が退職給付に充てるために確定給付企業年金基金(DB)に掛金を拠出した場合、拠出金額と同額の年金資産が増加します。

例えば、100,000円の掛金を拠出した場合の仕訳は以下の通りになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 年金資産 | 100,000 | 現金 | 100,000 |

期待運用収益による年金資産の増加

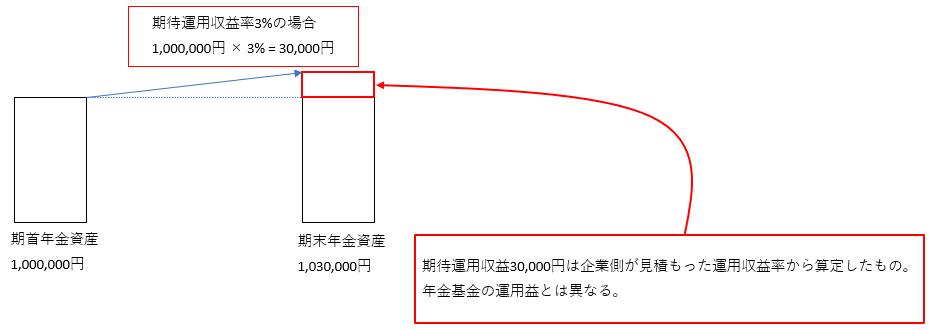

期待運用収益とは、確定給付企業年金基金(DB)に拠出した掛金は株や債券を通じて運用が行われ、それに伴い見込まれる運用収益のことです。

この期待運用収益は、期首の年金資産残高に合理的に見積もられた期待運用収益率を乗じて算出されます。

例えば、期首の年金資産残高が1,000,000円で期待運用収益率が3%であれば、

\(1{,}000{,}000 \times 0.03 = 30{,}000{円}\)

この30,000円が期待運用収益となり、P/L上では退職給付費用の控除項目として認識され、B/S上では年金資産の増加として計上されます。結果として退職給付引当金の純額が減少します。

年金が支給された場合の会計処理

年金が支給されると支給額分だけ、年金資産が減少します。同時に企業側も支払い義務が達成されたので、同額の退職給付債務が減少します。したがって、退職給付引当金の残高には影響しません。

例えば、年金が100,000円支給された場合の仕訳は以下の通りになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 退職給付債務 | 100,000 | 年金資産 | 100,000 |

後程解説しますが、退職給付引当金は資産と負債の差額が計上されるのでこのような仕訳の場合、引当金には影響しません。

(補足)

年金が支給されたとき、なぜ負債と資産の両建てなのか不思議に思われるかもしれません。

それは退職給付見込額に年金からの支給額も含まれているからです。

例えば、職員1人の退職給付見込額の内訳が退職一時金(会社からの支給)1,000,000円、年金(外部の年金基金からの支給)100,000円とします。

会計上ではこの退職給付見込額1,100,000円のうち、その時点で発生したと認められる額を現在価値に割り引いて退職給付債務として計上しているので、この職員が退職時点では債務の金額は1,100,000円となります。

一方、年金基金には100,000円を拠出しており、これが年金資産として計上されているので退職時の年金資産額は100,000円となります。

したがって、この職員が退職時には退職給付債務1,100,000円と年金資産100,000円が計上されています。

したがって、職員が退職時に支給する退職一時金は1,000,000円の退職給付債務の取崩しになり、外部の年金基金からの年金支給は年金資産の取崩しと同額の退職給付債務の取崩しとなります。

これによって、退職給付債務と年金資産の残高は0となります。

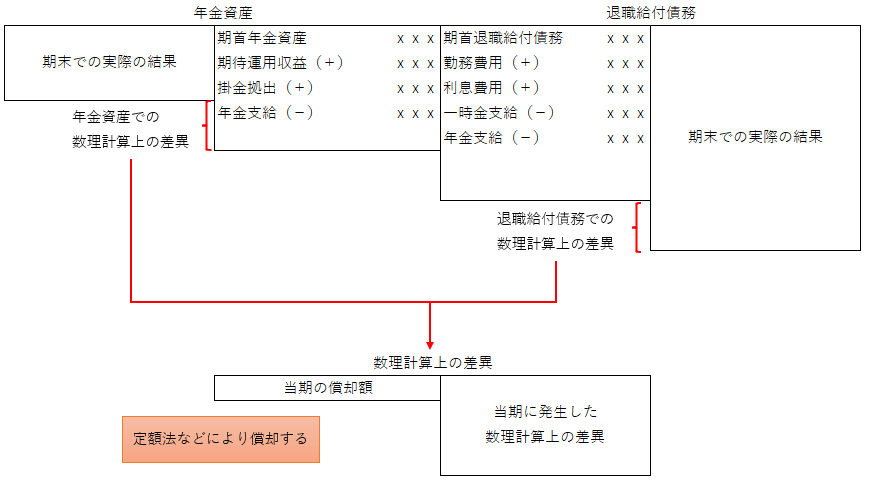

数理計算上の差異とは?

数理計算上の差異とは、退職給付債務と年金資産の見積もりに用いた各仮定と、実際の結果との乖離によって生じる差異を指します。

退職給付債務から生じる差異は以下のようなものがあります。

- 退職率が予想より低かった(または高かった)

- 死亡率が予想より低かった(または高かった)

- 昇給率が予想より低かった(または高かった)

- 割引率を引き下げた(または引き上げた)

- 昇給率を引き下げた(または引き上げた)

また年金資産から生じる数理計算上の差異には以下のようなものがあります。

- 実際の運用収益が期待運用収益を下回った(または上回った)

- 標準報酬月額の変更により掛金が減少(または増加)

- 制度変更による拠出率が減少(または増加)

これらの差異は、期首時点での見積もりと実績との比較により算定されます。算定された差額は、定額法などの償却方法により、一定期間にわたって費用処理されます。

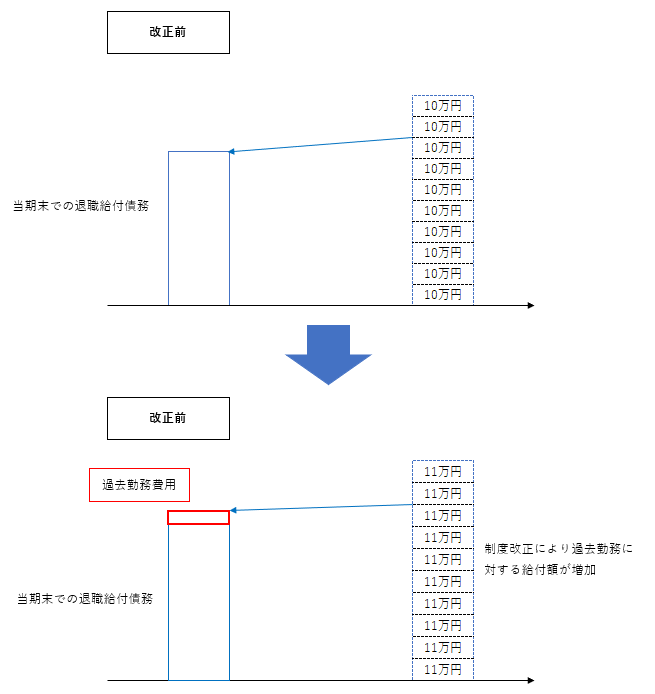

過去勤務費用とは?

過去勤務費用とは退職給付制度の変更に伴って、過去の勤務に対して追加的な給付義務が発生した場合に認識される費用です。

例えば以下のような場合があります。

- 退職金制度を改定し、過去の勤務分も含めて給付水準を引き上げた

- 企業年金制度を導入し、過去勤務分に対しても年金給付を適用した

このような場合、企業は過去の勤務に対して負債を負うことになり、その分を過去勤務費用として認識します。

日本基準では、過去勤務費用は原則として定額法などにより償却します。

また、数理計算上の差異との発生原因の違いは、過去勤務費用は制度改正による過去勤務分に対して新たな給付義務が発生します。一方、数理計算上の差異は見積もりに用いた仮定と実績の乖離による差異が原因となります。

退職給付引当金の計算手順

試験の際、退職給付引当金は次のように解答していきましょう。

- 退職給付債務の算定

- 退職給付見込額と割引率から、期首の退職給付債務を算定

- 勤務費用(当期勤務分)と利息費用(期首退職給付債務 × 割引率)を加算

- 給付支払額の控除

- 当期に支給された退職給付一時金を退職給付債務から減算

- 年金資産の算定

- 年金基金への拠出額を年金資産に加算

- 期首年金資産 × 期待運用収益率により、期待運用収益を算定し加算

- 実際の年金支給額を年金資産および退職給付債務から控除

- 数理計算上の差異の算定

- 仮定による見積もりと実績のズレによる差異を算定

- 当期償却額を算出し、退職給付費用に加算

- 過去勤務費用の算定

- 制度改定による追加債務(または利益)を算定

- 当期償却額を算出し、退職給付費用に加算

- 退職給付引当金の算定

- 期末の退職給付債務 − 年金資産 ± 当期償却額(数理差異・過去勤務費用)

実際の試験では、すべての項目を計算させるとは限りませんので、問題文に応じて、必要な項目だけを選択的に処理することが重要となります。

例題

先ほど解説した、退職給付引当金の計算手順をもとにして、以下の例題を解いてみましょう。

以下の条件から、当期末の①退職給付費用②退職給付引当金を求めよ。

- 期首試算表における退職給付引当金は29,615,000円

- 前期末退職給付債務50,000,000円

- 前期末年金資産時価20,000,000円

- 前々年期に数理計算上の差異200,000円発生(不足額、10年で償却)

- 前期に数理計算上の差異150,000円発生(不足額、10年で償却)

- 前期に過去勤務費用100,000円発生(不足額、10年で償却)

- 割引率3%

- 長期期待運用収益率2%

- 当期勤務費用5,000,000円

- 当期年金掛金拠出額2,000,000円

- 当期退職給付支給額(退職一時金6,000,000円、年金800,000円)

- 当期末退職給付債務49,800,000円(当期末に見積もりなおした金額)

- 当期末年金資産時価21,500,000円

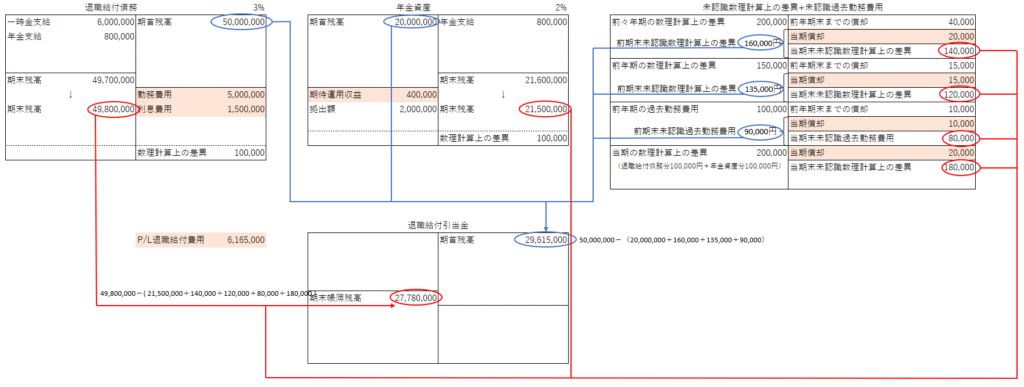

まず前期末退職給付引当金に整合性が取れているか確認します。

- 退職給付債務の前年度末残高① 50,000,000円

- 年金資産の前年度末残高② 20,000,000円

また、前々年度発生の数理計算上の差異200,000円、前年度発生の数理計算上の差異100,000円、前年度発生の過去勤務費用100,000円(いずれも不足額で10年償却)より、前年度末時点での未認識の金額は、以下の通りになります。

- 前々年度発生分の未認識数理計算上の差異③

\(200{,}000 – 200{,}000 \times \frac{2}{10} = 160{,}000{円}\) - 前年度発生分の未認識数理計算上の差異④

\(150{,}000 – 150{,}000 \times \frac{1}{10} = 135{,}000{円}\) - 前年度発生分の未認識過去勤務費用⑤

\(100{,}000 – 100{,}000 \times \frac{1}{10} = 90{,}000{円}\)

したがって、前年度末時点での退職給付引当金は

①-( ②+③+④+⑤ ) = 29,615,000円となり、条件と一致していますので整合性は確認できました。

次に退職給付債務を算定していきます。

- 期首退職給付債務残高 50,000,000円

- 勤務費用 5,000,000円

- 利息費用の算定(期首退職給付債務残高 × 割引率)

\(50{,}000{,}000\times 3\% = 1{,}500{,}000{円}\) - 退職給付支給額

- 退職一時金6,000,000円

- 年金支給800,000円

したがって、期末退職給付債務の残高は、

\(50{,}000{,}000 + 5{,}000{,}000 + 1{,}500{,}000 – 6{,}000{,}000 – 800{,}000 = 49{,}700{,}000{円}\)

となり、見積もりなおした金額49,800,000円と比較すると、100,000円不足(貸方不足)しているので、これを数理計算上の差異として計上します。

年金資産も同様に算定します。

- 期首年金資産残高 20,000,000円

- 期待運用収益の算定(期首年金資産残高 × 長期期待運用収益率)

\(20{,}000{,}000\times 2\% = 400{,}000{円}\) - 年金掛金拠出額 2,000,000円

- 年金支給額 800,000円

したがって、期末年金資産の残高は、

\(20{,}000{,}000 + 400{,}000 + 2{,}000{,}000 – 800{,}000 = 21{,}600{,}000{円}\)

となり、年金資産の期末時価21,500,000円と比較すると、100,000円不足(貸方不足)しているので、これを数理計算上の差異として計上します。

次に未認識数理計算上の差異・過去勤務費用を算定します。

- 前々年度発生分の未認識数理計算上の差異の算定

- 期首残高160,000円

- 当期償却額20,000円

- したがって、期末残高140,000円

- 前年度発生分の未認識数理計算上の差異の算定

- 期首残高135,000円

- 当期償却額15,000円

- したがって、期末残高120,000円

- 前年度発生分の未認識過去勤務費用の算定

- 期首残高90,000円

- 当期償却額10,000円

- したがって、期末残高80,000円

- 当期発生分の未認識数理計算上の差異の算定

- 当期発生額200,000円

- 当期償却額20,000円

- したがって、期末残高180,000円

以上の「退職給付債務」、「年金資産」、「未認識数理計算上の差異」、「未認識過去勤務費用」の期末残高から、退職給付引当金の期末残高が算定できます。

具体的には、

\({退職給付引当金期末残高} = {退職給付債務期末残高} – {年金資産期末残高} \\ \hspace{9em} ± {未認識数理計算上の差異期末残高} ± {未認識過去勤務費用}\)

となりますので、今回の例題の退職給付引当金は次の通りになります。

\(49{,}800{,}000 – 21{,}500{,}000 – 140{,}000 – 120{,}000 – 80{,}000 – 180{,}000 = 27{,}780{,}000{円}\)

また退職給付費用は、

\({退職給付費用} = {勤務費用} + {利息費用} – {期待運用収益}

\\ \hspace{5em} ± {数理計算上の差異当期償却額} ± {過去勤務費用当期償却額}\)

となりますので、当期の退職給付費用は次の通りになります。

\(5{,}000{,}000 + 1{,}500{,}000 – 400{,}000 + 20{,}000 + 15{,}000 + 10{,}000 + 20{,}000

\\ = 6{,}165{,}000{円}\)

したがって解答は次の通りになります。

- 退職給付費用は6,165,000円

- 退職給付引当金は27,780,000円

また、退職給付引当金の期末残高は次のように求めることもできます。

- 期首退職給付引当金に勤務費用・利息費用を加算する

- 1.に期待運用収益を減算する

- 2.に退職一時金を減算する(年金支給は債務資産ともに減少するため不要)

- 3.に数理計算上の差異、過去勤務費用の当期償却額を加算減算する

以上の退職給付債務、年金資産、未認識数理計算上の差異、未認識過去勤務費用の動きを図で説明したものが以下のものになります。

まとめ

本記事では退職給付債務と年金資産という2つの軸に分けて、退職給付引当金の構造を体系的に整理しました。

勤務費用・利息費用・期待運用収益・年金拠出額・退職給付支給額・数理計算上の差異・過去勤務費用など、複雑に見える要素も、退職給付債務や年金資産の増減要因としてとらえることで計算の流れが明確になります。

その際はボックス図を書いてみるなど視覚的に整理すると理解が深まると思います。

試験対策だけでなく、実務でも役に立つ知識となっていますので、ぜひ記事の内容をベースに演習問題や具体的な事例に取り組んでみてください。

コメント