「今月の社会保険料がいつもより高いような気がする…」

給与明細を見て疑問に思ったことが年に1、2回あるのではないでしょうか?

実は社会保険料は毎月定額ではなく、一定のルールに基づいて定期的に見直されています。

こうしたルールは、経理など給与計算に携わっていない方には、あまり知られていないかもしれません。私自身も、経理の仕事に就くまではこうしたルールを知る機会がほとんどありませんでした。

社会保険料が増減するタイミングや仕組みを知らないと、必要以上に多く支払ってしまう可能性もあります。

そこでこの記事では、給与計算の経験がない方にもわかりやすく、その仕組みを解説していきます。

また、経理を始めたばかりで給与計算の経験が少ない方にも、実務でのミスを防ぐための参考になればと思います。

そもそも社会保険料とは?

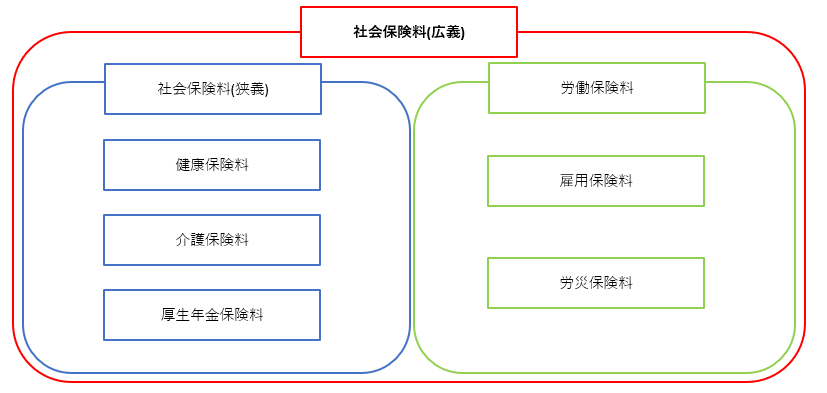

社会保険には広義の社会保険と狭義の社会保険があります。広義の社会保険の中に狭義の社会保険と、雇用保険、労災保険(これら2つを合わせて労働保険という)があり、狭義の社会保険の中に健康保険と介護保険、厚生年金保険が含まれているというものです。

この関係性を図で表すと次のようになります。

今回紹介するのは青枠で囲われた狭義の社会保険料についてとなります。

この社会保険料は給与明細を見てみると分かる通り、給与からかなりの額を徴収していく忌々しいものですが、それぞれちゃんと役割があります。

健康保険料の場合、例えば次のような保障があります。

- 療養の給付: 病院や薬局での診療・処方にかかる費用の自己負担額が原則3割。

- 高額療養費制度: 月の医療費が一定額を超えた場合、超過分が払い戻される。

- 傷病手当金: 病気やケガで仕事を休み、給与が出ない場合に最大2/3支給。

- 出産育児一時金: 出産1児につき原則50万円が支給。

皆さんが当たり前のように利用している、医療費の3割負担というのは社会保険をちゃんと支払っているために受けられる保障なんです。また、高額医療費制度、傷病手当金、出産育児一時金などは民間の保険でも似たような内容が受けられる保障内容ですが、やはり社会保険の方がコスパはいいです。

次に介護保険ですが、在宅、施設、認知症で受けられるサービスや、経済的支援を受けられる制度があります。介護サービス料などが1~3割負担になるといった制度です。

最後に厚生年金保険ですが、これは公的年金制度の2階に該当する部分で、厚生年金保険を納付することによって、定額である国民年金(基礎年金)+報酬比例型の厚生年金が受給できるというものです。

これら社会保険料の金額は、「標準報酬月額 × 料率」によって決まります。

ここで「標準報酬月額 ≠ 給与額」である点に注意しましょう。標準報酬額とは、実際の給与額を一定の幅で区切った「等級表」に当てはめた金額で、協会けんぽ等のホームページから閲覧できます。例えば、月の給与が総支給額290,000円の場合は22等級で標準報酬月額が300,000円となります。(社会保険の場合)

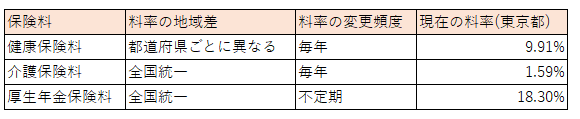

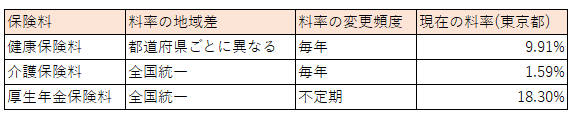

また健康保険料、介護保険料、厚生年金保険料で料率は異なってきます。さらに健康保険料は都道府県ごとに異なり、現在の東京都での料率は9.91%となっています。介護保険料と厚生年金保険料の料率は全国で統一されており、現在は介護保険料1.59%、厚生年金保険料は18.3%となっております。

これら3つを合わせると約30%となっていますが、みなさんは給与の30%も天引きされてないと思います。それは社会保険料は会社と従業員で折半となっているためです。(それでも15%は高いですが。)

また、介護保険料は40歳から加入となっていますので40歳未満の方は給与から天引きされていません。

※加入年齢については、保険料毎にさらに細かく分かれていますが、今回の記事の趣旨から外れるため割愛します。

さて、ここまでで社会保険料の金額は、「標準報酬月額 × 料率」によって決まると解説しました。つまり、社会保険料の金額が変わるタイミングというのは、標準報酬月額か料率が変わるタイミングと言えます。これらが変わるタイミングとはいつになるのでしょうか?次の項目で解説します。

社会保険料が変わる3つのタイミング

社会保険料の金額が変動するタイミングとして、標準報酬月額の変更や料率の改定について前述しました。

まず標準報酬月額が見直されるタイミングには、年1回の「算定基礎届」の提出時や、給与が大幅に変動した場合の「月額変更届」の提出時があります。

次に、料率変更のタイミングは原則年1回改定となります。

それでは、これらの3つのタイミングについて詳しく解説していきます。

算定基礎届

正式名称は、「被保険者報酬月額算定基礎届」で「算定基礎」や「定時決定」と呼ばれています。以下では便宜上「算定基礎」と表記します。

算定基礎による標準報酬月額の算定には以下のポイントがあります。

- 4月~6月の給与の平均額から標準報酬月額が算定される。

- 上記期間の支払基礎日数が17日以上の月が1か月以上あること。(短時間労働者は11日以上)

- 支払基礎日数が17日(11日)に満たない月は算定に用いない。

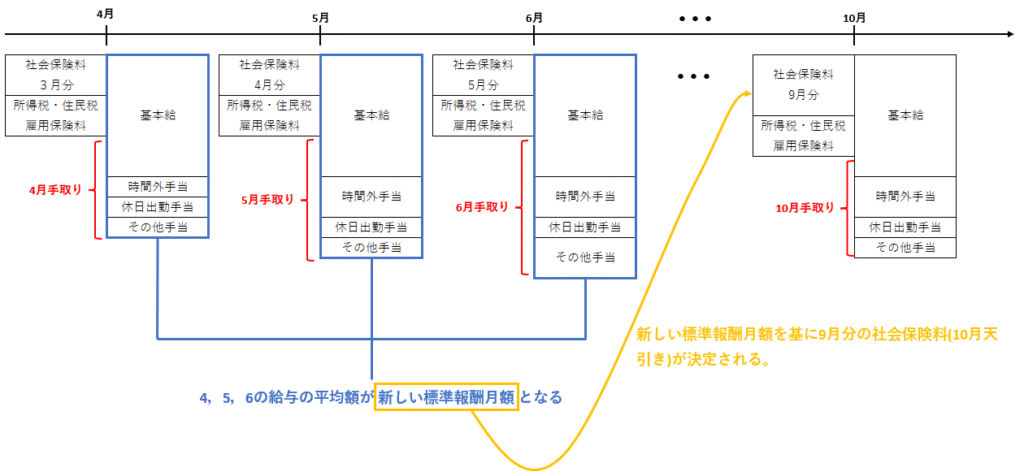

つまり、算定基礎では4月から6月まで3ヵ月間の平均給与から新しい標準報酬月額が決定されます。ここで決まった新しい標準報酬月額は9月分の社会保険料から適用となるため、10月の給与から天引きとなります。

ここで、なぜ9月分の社会保険料が10月の給与から天引きになるのか疑問に思われた方もいると思います。それは多くの企業では「翌月控除」を採用しているためです。そのため、入社1ヶ月目は社会保険料天引きされないのに、2ヵ月目から天引きされたり、月末に退職する場合、2ヵ月分の社会保険料が天引きされています。一部の企業では「当月控除」が採用されているようですが、私の地域で以前参加した講習会では参加企業の中で当月控除を採用している企業はありませんでした。

また、標準報酬月額の算定時に使用される給与の中には、基本給・役職手当の他に時間外手当・休日出勤手当、更に非課税の通勤手当や宿日直手当でも標準報酬月額に算入されるため注意が必要です。

現物給与(例:社宅、昼食提供など)は通貨換算の上で報酬に加算されるため、算定漏れに注意が必要です。

以上をまとめると次のようになります。

算定基礎の例

3ヵ月とも支払基礎日数の条件を満たしている場合

上の表のケースの場合、3ヵ月とも支払基礎日数は条件(17日以上)を満たしている為、それぞれの給与額は算定に用いられます。

よって4月~6月までの給与の平均額は、

\((260{,}000 + 280{,}000 + 300{,}000) \div 3 = 280{,}000{円}\)

となり、協会けんぽの保険料額表より等級は21等級、標準報酬月額は280,000円となります。

1ヶ月だけ支払基礎日数の条件を満たしていない場合

上の表のケースの場合、4月の支払基礎日数が条件を満たしていないため、算定から除外します。

5月、6月の給与の平均額は、

\((280{,}000 + 300{,}000) \div 2 = 290{,}000{円}\)

となり、同様に協会けんぽの保険料額表より等級は22等級、標準報酬月額は300,000円となります。

また、4~6月の支払基礎日数がすべて条件を満たさない場合は、従来の標準報酬月額が適用されます。

月額変更届

正式名称は、「健康保険・厚生年金保険 被保険者報酬月額変更届」で「月額変更」や「随時改定」と呼ばれています。以下では便宜上「月額変更」と表記します。

次の3つの要件を満たす場合、月額変更の対象となります。

- 固定的賃金の変動があること。

- 1.の変動後3ヶ月間の給与の平均額による標準報酬月額が、2等級以上差があること。

- 2.の支払基礎日数が3ヵ月とも17日以上(短時間労働者は11日以上)であること。

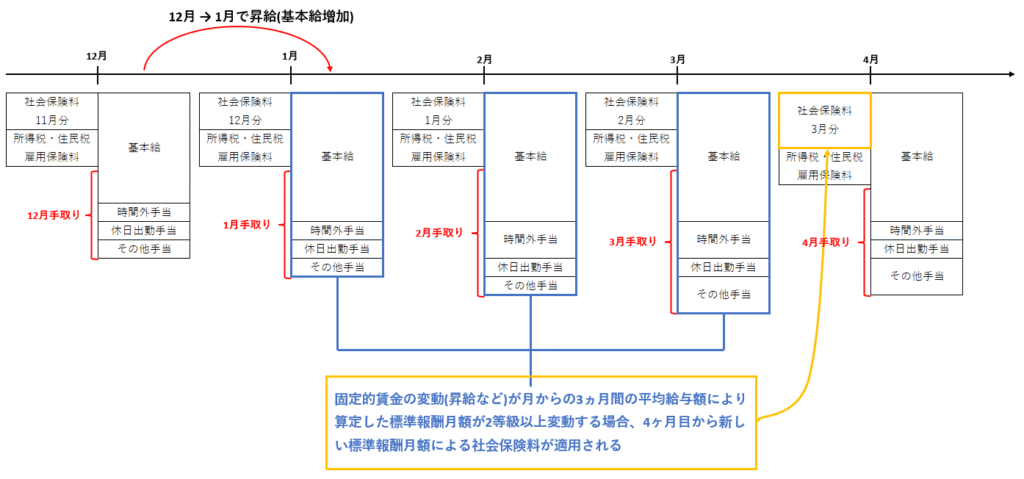

つまり、昇給・降給して給与が大きく変動した場合は算定基礎とは別に月額変更で社会保険料が変更となります。

また、固定的賃金というのは基本給のみではなく、役職手当、扶養手当、通勤手当なども含まれます。

そして、固定的賃金が変動してからの3ヵ月間で算定される標準報酬月額には、算定基礎と同様に時間外手当や休日出勤手当なども含まれます。

以上をまとめると次のようになります。

月額変更の例

従来の標準報酬月額が260,000円の20等級で、1月に10,000円昇給し、扶養手当も10,000円支給されるようになったとする。12月から3月までの給与の推移は下の表のとおりとする。

1月に固定的賃金の変動(基本給と扶養手当)があったため、1月から3月までの平均給与額を算出すると、

\((280{,}000 + 300{,}000 + 320{,}000) \div3 = 300{,}000{円}\)

となり、協会けんぽの保険料額表に当てはめると、標準報酬月額は300,000円の22等級となります。

したがって、20等級から2等級上がったことになるので、4月天引きの3月分社会保険料は標準報酬月額300,000円で計算されることとなります。

また、支払基礎日数が条件を満たさない月が一月でもある場合は、月額変更の対象となりませんの注意が必要です。

料率変更

健康保険料、介護保険料、厚生年金保険料は標準報酬月額に料率を乗じることによって算出されます。

冒頭の保険料と料率の関係の表をもう一度見てみましょう。

厚生年金保険料の料率は不定期で変更となりますが、健康保険料と介護保険料は毎年改定されています。

そして、新料率の適用タイミングは3月分(4月納付分)の社会保険料からとなっていますので、翌月控除を採用している企業の場合は4月の給与から新料率での社会保険料が天引きされています。

また、3月に賞与が支給されている場合、3月賞与にも3月分の社会保険料が適用されているため、新料率での社会保険料が天引きされています。

無駄に支払わないためのコツ

ここまでの解説で、社会保険料は「標準報酬月額 × 料率」であることがわかりました。

ここで「料率」に関しては、制度により毎年変更となるため、自身ではコントロールできません。しかし、「標準報酬月額」に関しては自身である程度コントロールできます。

算定基礎では4~6月の給与額を反映させ、月額変更では固定的賃金の変動(昇給等)があった月から3ヵ月間の給与額を反映させているため、これらの月で給与額を抑えると、新しい標準報酬月額も抑えることができます。

具体的には、新しい標準報酬月額の算定の月には残業をなるべく控えるといった方法です。特に算定基礎のタイミングでは毎年必ず、標準報酬月額が変更になるので、自分で残業をコントロールできる職種であれば非常に有効な手段です。

しかし、4~6月が繁忙期で残業をしないというのが難しいという場合もあります。

その場合、企業型確定拠出年金(企業型DC)を活用するという方法もあります。これには所属している企業が導入しているという条件がありますが、天引きされた掛金は給与とみなされず、掛金額がそのまま給与額から減額されるので社会保険料を減らしたい場合は、即効性があり非常に有効です。

ただし、企業型DCはiDeCoと同様に60歳まで取崩しができないので注意が必要です。企業型DCにかけたおかげで、家計が収支マイナスにならないように気を付けましょう。

もう一つ、収入を増やしつつ社会保険料を抑える方法としては、副業を利用するというものです。この場合、雇用契約による副業だと、副業先でも社会保険が掛けられてしまう可能性があります。正式に手続きをすれば副業先からの社会保険の徴収を止めることができますが、業務委託型の副業であれば社会保険をかけられなくて済みます。(フリーランスと同様の雇用形態)

まとめ

以上から社会保険料が増減するタイミングは主に3パターンあることがわかりました。

- 算定基礎: 4~6月の給与を基に10月から新しい社会保険料が徴収される。

- 月額変更: 固定的賃金の増減から3ヵ月の給与が大きく変動した場合、4ヵ月目から新しい社会保険料が徴収される。

- 料率改定: 毎年3月分社会保険料(給与は4月、賞与は3月徴収)から健康保険料、介護保険料の料率が変わる。厚生年金保険は原則一定だが稀に改定される。

これらから、社会保険料を無駄に支払わないためには、

- 4~6月は残業を控える。

- 昇給など固定的賃金が上がったあとの3ヵ月間は、残業を控える。

- 企業型DCの活用。(企業が導入している場合のみ)

- 委託業務型副業をする。

となります。

社会保険料は標準報酬月額の約15%もの金額を個人が負担しなければならないので、手取りがかなり減ってしまい家計を圧迫してしまいます。

そこで、「算定基礎」、「月額変更」、「料率改定」の3つの増減タイミングと、それぞれに応じた節約テクニックを押さえれば、無駄な社会保険料の負担を大幅に軽減できます。残業や手当の支給時期の管理に加え、企業型DCや業務委託型副業などの制度も上手に活用して、標準報酬月額を適切にコントロールしましょう。これらのポイントを自社の就業規則や給与体系と照らし合わせながら実践し、家計の余裕と将来の給付バランスを両立させる賢い給与設計を目指してください。

コメント