資産除去債務とは?

資産除去債務とは有形固定資産を取得した際に、将来その有形固定資産を除去する際にかかる費用をあらかじめ見積もり、計上しておく会計処理です。

ただし、すべての除去費用に対しても資産除去債務を計上するわけではなく、会計基準では「除去に関連し法律や契約で要求される義務があるもの」とされています。

例えば、テナントを借りて店を経営した場合、契約書に退去時に現状回復義務が記載されているのが一般的と思われますので、退去時にかかる費用が合理的に見積もることができれば資産除去債務として計上できます。一方でプリンターを購入して、将来の処分費用が見積もることができても(基本的には)法理上の義務があるものではないので、資産除去債務として計上できません。

また、上場企業には金融商品取引法において、企業会計基準に準拠した財務諸表の作成が義務付けられているので、資産除去債務の計上は義務となります。一方で、中小企業の場合は資産除去債務の計上は任意となっています。なので、ぼくが所属するような中小企業では資産除去債務の会計処理を行っている会社は少ないと思います。

次に、資産除去債務の会計処理の手順について解説していきます。

資産除去債務の会計処理の手順

資産除去債務の会計上のプロセスとしては、

- 資産除去債務の認識

- 資産除去債務の測定

- 資産計上した除去費用の配分

- 時の経過による資産除去債務の調整

となりますので、順番に解説します。

資産除去債務の認識

まずは資産除去債務を認識するべきか判断します。

先ほど述べたように、固定資産の除去が法理上の義務に準ずるもので、かつ除去費用が具体的に見積もることができれば資産除去債務を認識します。

契約書に退去時に原状回復義務が記載されているけど、それに伴う費用が見積もれない場合や、費用は見積もることはできるけど、固定資産を除去することが、法律上や契約書所で定められていなければ資産除去債務は認識しません。

試験の問題文には資産除去債務を認識するべきかどうか書かれているのでこのプロセスはあまり気にする必要はないでしょう。

資産除去債務の測定

前プロセスで除去費用を合理的に見積もることができたら、除去費用を資産除去債務として計上します。ただし、この金額をそのまま計上するわけではなく、割引率を勘案した現在価値で算定して計上します。そして、算定された資産除去債務の同額を有形固定資産の帳簿価額へ加算します。

例えば、3,000万円(耐用年数30年)の建物を建てて、5年後に建物を除去する法的義務があり除去費用に500万円かかるとして、割引率5%とした場合は、

資産除去債務 = 500 ÷ 1.05 ^ 5 ≒ 392万円

となり、建物の帳簿価額は購入価額にこれを加算して3,392万円となります。

資産計上した除去費用の配分

次に資産計上した除去費用を減価償却を通して費用へ配分していきます。

前項の例の場合、定額法で減価償却をする場合、資産除去債務が392万円で耐用年数が30年なので減価償却は13万円となります。また、建物自身の減価償却は100万円となり、これら2つの仕訳は同じ科目なので実務上は113万円で一本化した仕訳になると思われます。

時の経過による資産除去債務の調整

資産除去債務は現在価値で計上されるので、決算時にはその時点での現在価値を反映させる必要があります。

よって、前年の資産除去債務に割引率を乗じた金額を利息費用(時の経過による調整額)として、資産除去債務に反映させます。

前項の例の場合ですと、

利息費用 = 392 × 5% = 20万円

となり、資産除去債務の帳簿価額は412万円となります。

また、割引率を乗じて利息費用を計算するので見積価額と端数のずれが生じる場合があります。

今回の場合、小数点以下四捨五入で計算していたので除去予定年度での資産除去債務の帳簿価額は502万円と、見積額より2万円多くなってしまうので、問題文にもよりますが大体の場合、最終年度で調整します。

つまり、最終年度の1年度前の期末の簿価が478万円となっているので、500万円との差額の22万円を計上します。

資産の除去

資産を除去したとき、当初見積もっていた除去費用とずれがないことはほぼないと思われます。

そこで、見積額(資産除去債務)と実際に発生した除去費用との差額を履行差異として計上します。

前項の例の場合、500万円の資産除去債務に対し、実際に510万円の除去費用が発生したとすると、その差額10万円を履行差異として追加で費用計上します。

資産除去債務の税務上の取り扱いは?

税務上は資産除去債務を認める規定がない為、資産除去債務として計上された負債と、その相手科目として計上された有形固定資産が会計上じょうと税務上で差異が生じます。よって、それに伴い資産除去債務分の減価償却費と時の経過による利息費用は税務上損金として認められません。そのため税効果会計が必要になってきます。

日商簿記1級では過去に資産除去債務と税効果会計を組み合わせた問題も出題されたようなので合わせて対策しましょう。

資産除去債務の会計上の取り扱いの例題

例題

- x1年度期首に機械装置を10,000,000円で購入。

- 機械装置の耐用年数は5年。残存価額は0円。減価償却は定額法による。

- 機械装置を耐用年数到来時に除去する法的義務を負っている。

- 機械装置購入時に撤去費用を合理的に600,000円と見積もった。

- 割引率は4%とする。

- x5年度期末に機械装置を650,000円で除去した。

- 円未満の端数は四捨五入する。

- 各年度末における、利息費用、減価償却費、機械装置の簿価、資産除去債務の簿価はいくらか?

- x5年度における履行差異はいくらか?

解答・解説

解答の指針

- 除去費用の機械装置購入時点での現在価値の算出。

- 除去費用の現在価値と機械装置の取得原価より、機械装置の簿価を算出。

- 減価償却費を算出。

- 資産除去債務の時の経過による調整額を算出(利息費用)。

- x5年度末まで繰り返す。

- 除去費用の見積額と実際の除去費用との差額(履行差異)を算出する。

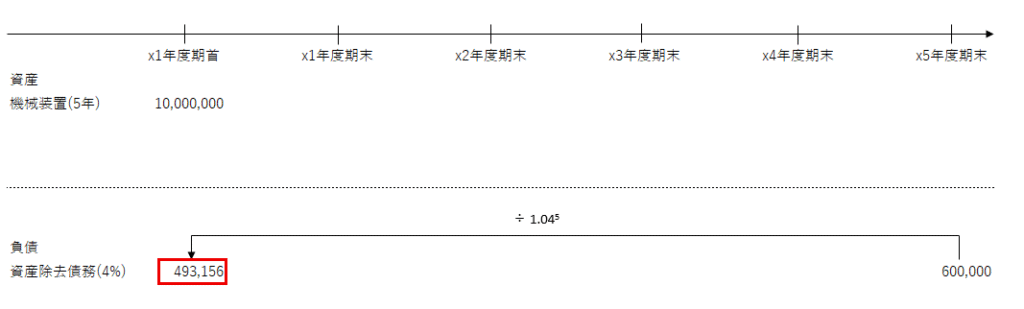

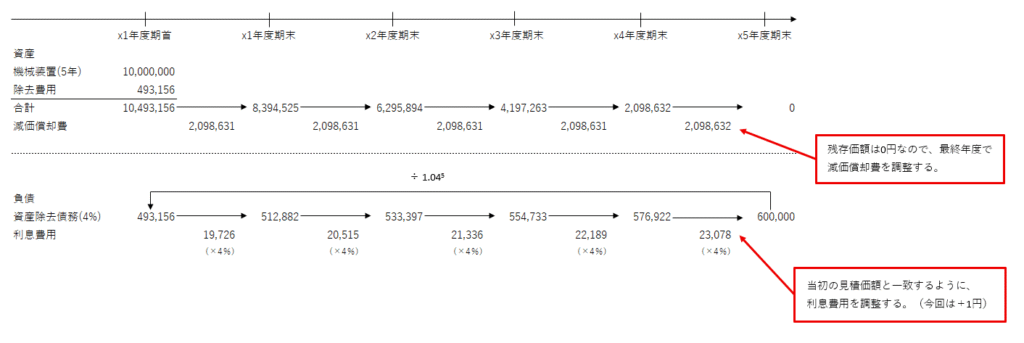

除去費用の機械装置購入時点での現在価値の算出

機械装置をx1年度期首に購入し、x5年度末に除去する必要があり、また除去費用が600,000円と見積もられており、割引率が4%となっているので、x1年度期首時点での除去費用の現在価値は、

600,000 ÷ 1.045 = 493,156円

となります。

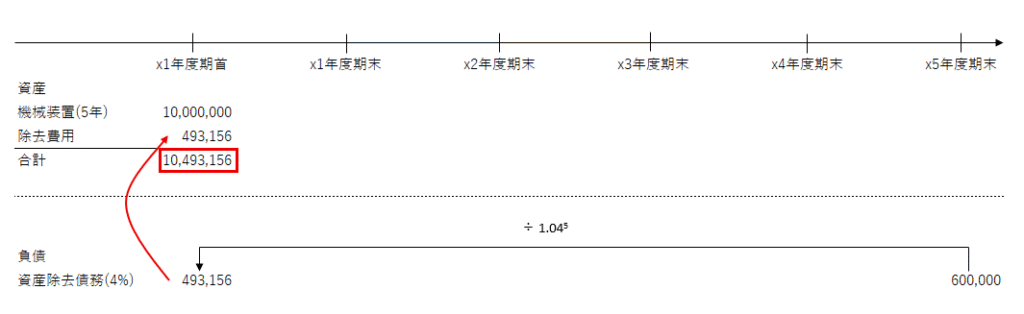

除去費用の現在価値と機械装置の取得原価より、機械装置の簿価を算出

前項で算出した除去費用の現在価値と機械装置の取得原価がの合計が取得時の簿価となるので、

10,000,000 + 493,156 = 10,493,156円

となります。

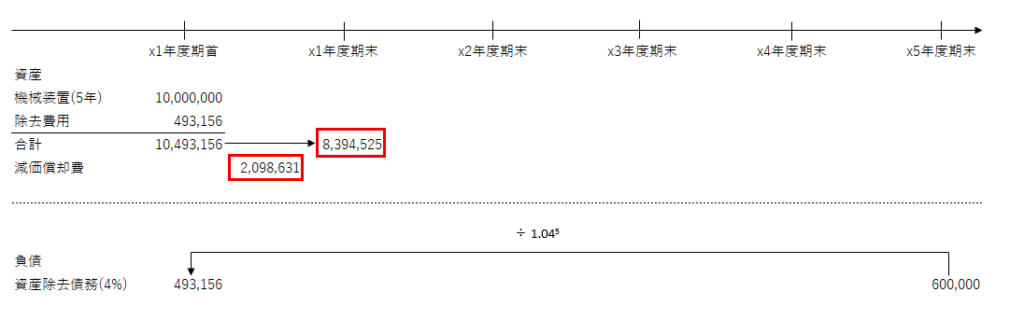

減価償却費を算出

先ほど算出した取得時の簿価より、耐用年数5年で減価償却するので、

10,493,156 ÷ 5 =2,098,631円

となり、これによりx1年度末での機械装置の簿価は、

10,493,156 ー 2,098,631 = 8,394,525円

となります。

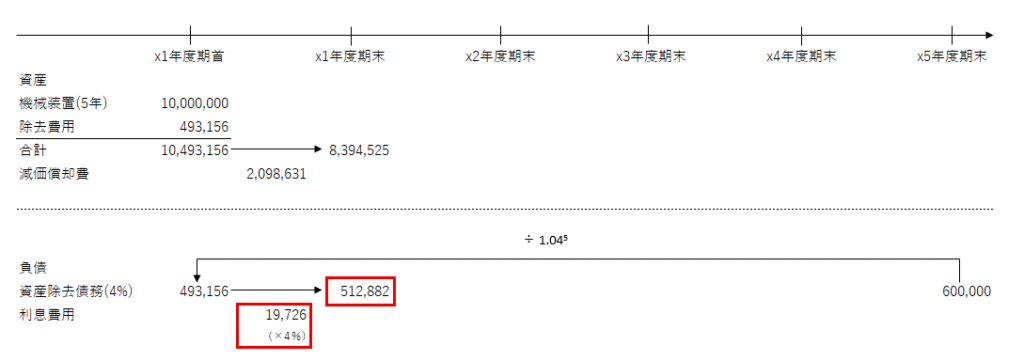

資産除去債務の時の経過による調整額を算出(利息費用)

時の経過により、資産除去債務の簿価が増加するので、その増分を利息費用として計上します。

資産除去債務は割引率4%で割り引いて現在価値を算出しているので、取得時の簿価の1.04%が取得時から1年後(x1年度期末)の資産除去債務の簿価となります。したがって、取得時の簿価に4%を乗じたものが利息費用となります。

493,156 × 4% = 19,726円

そして、資産除去債務のx1年度期末時点での簿価は

493,156 + 19,726 = 512,882円

x5年度末まで繰り返す

減価償却費、利息費用の算定をx5年度期末まで繰り返します。

ただし、円未満の端数が生じる場合は最終年度で調整します。

今回の例題の場合、機械装置の残存価額は0円となるので、最終年度の減価償却費を+1円して調整しています。また、資産除去債務の最終年度の簿価が600,000円となるように、利息費用を+1円して調整しています。

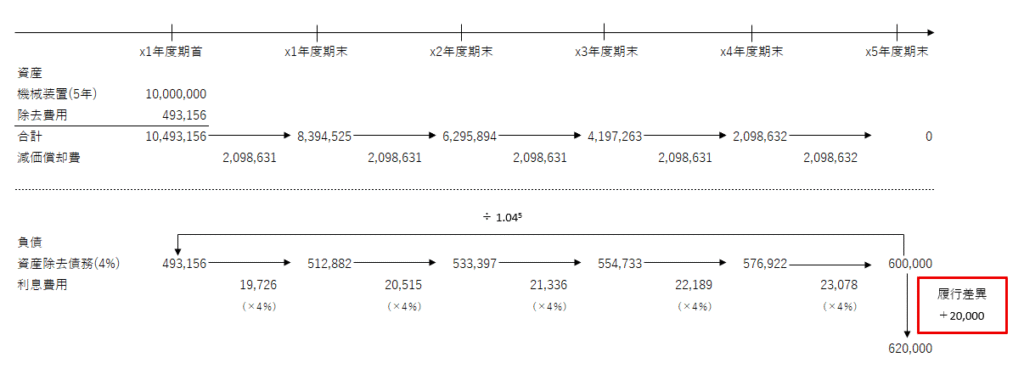

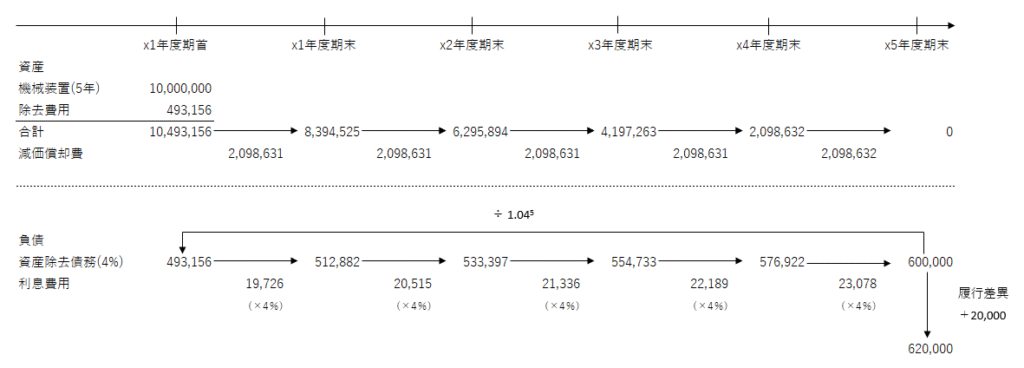

除去費用の見積額と実際の除去費用との差額(履行差異)を算出する

見積時点での除去費用は600,000円であり、実際にかかった除去費用は620,000円となるので、その差額を履行差異として計上します。

620,000 ー 600,000 = 20,000円

解答

上の図を基に、各年度末での利息費用、減価償却費、機械装置の簿価、資産除去債務の簿価、及び、x5年度での履行差異の金額をまとめると、

| 利息費用 | 減価償却費 | 機械装置 | 資産除去債務 | 履行差異 | |

| x1年度期末 | 19,726 | 2,098,631 | 8,394,525 | 512,882 | 0 |

| x2年度期末 | 20,515 | 2,098,631 | 6,295,894 | 533,397 | 0 |

| x3年度期末 | 21,336 | 2,098,631 | 4,197,263 | 554,733 | 0 |

| x4年度期末 | 22,189 | 2,098,631 | 2,098,632 | 576,922 | 0 |

| x5年度期末 | 23,078 | 2,098,632 | 0 | 0 | 20,000 |

x5年度期末の資産除去債務は除却しているため簿価は0円となります。

【参考】各取引の仕訳

参考までに各取引の仕訳を示します。

まず、固定資産の購入時の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 機械装置 | 10,493,156 | 現金預金 | 10,000,000 |

| 資産除去債務 | 493,156 |

x1年度末の減価償却と利息費用の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 2,098,631 | 減価償却累計額 | 2,098,631 |

| 利息費用 | 19,726 | 資産除去債務 | 19,726 |

x2年度末の減価償却と利息費用の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 2,098,631 | 減価償却累計額 | 2,098,631 |

| 利息費用 | 20,515 | 資産除去債務 | 20,515 |

x3年度末の減価償却と利息費用の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 2,098,631 | 減価償却累計額 | 2,098,631 |

| 利息費用 | 21,336 | 資産除去債務 | 21,336 |

x4年度末の減価償却と利息費用の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 2,098,631 | 減価償却累計額 | 2,098,631 |

| 利息費用 | 22,189 | 資産除去債務 | 22,189 |

x5年度末の減価償却と利息費用の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 2,098,632 | 減価償却累計額 | 2,098,632 |

| 利息費用 | 23,078 | 資産除去債務 | 23,078 |

固定資産の除去時の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却累計額 | 10,493,156 | 機械装置 | 10,493,156 |

| 資産除去債務 | 600,000 | 現金預金 | 620,000 |

| 履行差異 | 20,000 |

最後に

資産除去債務は将来、固定資産を除去する際に必要な費用が財務諸表に反映されるので、財務戦略やIR戦略において欠かせない要素です。特に上場企業では、会計基準に基づき適切な計上が求められます。一方で、税務上の処理は会計基準と異なり、資産除去債務に関連する費用は実際に除去が行われた時点でしか損金算入できないため、中小企業では導入を見送るケースが少なくありません。そのため、導入の際は会社ごとに必須かどうか異なりますが、財務・税務の両面から慎重に検討する必要があります。

また、資産除去債務は日商簿記1級でも頻出のテーマの一つとなっています。試験対策として理解を深めることで、会計の専門知識を高めるだけでなく、実務にも応用できるスキルが身につくでしょう。

今回は紹介しませんでしたが、除去費用の見積もりの変更については、また別の記事で解説したいと思います。本記事が資産除去債務の理解を深める一助となれば幸いです。今後も日商簿記の試験対策と財務・会計の実務上で役立つ情報を発信していきますので、是非チェックしてください!

コメント