数日前、日商簿記1級の勉強中で振当処理に関する問題を解いていました。

その問題では貸付金に関する利息は直物相場、借入金に関する利息は先物相場で処理していました。

実際にその問題を見てみましょう。

設例1

以下の取引について振当処理による仕訳を示しなさい。

1.x1年12月1日に、1,000ドルを借入。年利率6%、利払日は5月と11月の末日。

直物相場1ドル=118円。決済日はx2年11月30日。

2.x2年2月1日に借入金に対して為替予約。直物相場1ドル=117円、先物相場1ドル=116円。

3.x2年3月31日、決算日。直物相場1ドル=120円。

設例2

以下の取引について振当処理による仕訳を示しなさい。

1.x1年12月1日に、1,000ドルを貸付。年利率6%、利払日は5月と11月の末日。

直物相場1ドル=118円。決済日はx2年11月30日。

2.x2年2月1日に貸付金及び利息に対して為替予約。

直物相場1ドル=117円、先物相場1ドル=116円。

3.x2年3月31日、決算日。直物相場1ドル=120円。

なぜ利息の処理方法が違うのか?

問題文をちゃんと読んでいる読者さんなら、2つの問題の違いはわかると思います。

両者の違いは、

元金のみに対して為替予約を付しているのか、元金と利息に対して為替予約を付しているのか。

ということです。

一見して「そんなのすぐわかるだろ。」と思うかもしれませんが、意識していないと気付かないこともあるもんで・・・

というわけで、上の設例の解説をしていきます。

元金にのみ対して為替予約を付した場合

改めて問題を示します。

設例1

以下の取引について振当処理による仕訳を示しなさい。

1.x1年12月1日に、1,000ドルを借入。年利率6%、利払日は5月と11月の末日。

直物相場1ドル=118円。決済日はx2年11月30日。

2.x2年2月1日に借入金に対して為替予約。直物相場1ドル=117円、先物相場1ドル=116円。

3.x2年3月31日、決算日。直物相場1ドル=120円。

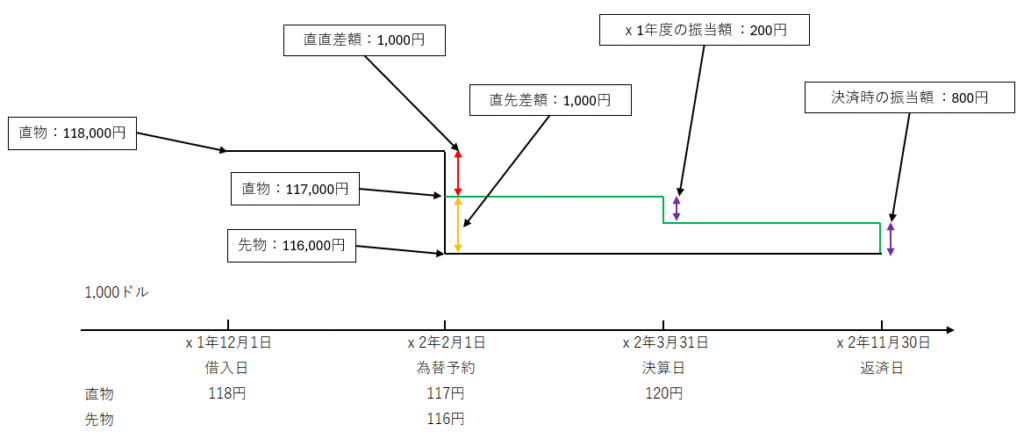

また、以前から振当処理で解説している図を示します。

各取引について解説します。

- x1年12月1日の借入日では、1,000ドルを直物相場の118円で借入しているので

借入金の科目残高は 1,000 × 118 = 118,000円 となります。 - x2年2月1日の為替予約日では、先物相場の116円で返済が決まっているので、

借入金の科目残高は 1,000 × 116 = 116,000円 となり、2,000円減少します。

このときの直物相場は117円なので、直々差額(赤矢印)は1,000円で、これは借入日から為替予約日までの為替変動による差額なので当期の収益として計上します。

そしてこの時点での直物と先物の差額の直先差額(黄矢印)1,000円は予約日から返済日までの為替変動による差額なので決算日を境目として当期と次期以降に配分します。

この時点では直先差額は前受収益として計上します。 - x2年3月31日の決算日では、2.での直先差額を月割計算で配分します。

今回の場合は、2/1~3/31の2ヶ月と4/1~11/30の8ヶ月で期間配分するので当期の損益は、

10,000 × 2 / 10 = 200円 となります。

そして借入日から決算日までの未払利息(利息の経過分)は、問題文にもあるように利息には為替予約を付していないのでCR、つまり決算日での直物相場で換算します。

1,000ドル × 6% × 4 / 12 × 120 円 / ドル = 2,400円

以上から、設例1の仕訳は

まず、x1年12月1日の借入日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金預金 | 180,000 | 短期借入金 | 180,000 |

問題文に返済日が記載されていて、返済日が1年以内となっているため、科目名は短期借入金としましょう。

つぎに、x2年2月1日の為替予約日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 短期借入金 | 2,000 | 為替差損益 | 1,000 |

| 前受収益 | 1,000 |

そして、x2年3月31日の決算日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前受収益 | 200 | 為替差損益 | 200 |

| 支払利息 | 2,400 | 未払費用 | 2,400 |

もう一度言いますが、為替予約を付したものは借入金の元本のみなので、決算日での未払利息は決算日での直物為替相場(CR)で換算します。

元金と利息に対して為替予約を付した場合

こちらも問題文と図を示します。

設例2

以下の取引について振当処理による仕訳を示しなさい。

1.x1年12月1日に、1,000ドルを貸付。年利率6%、利払日は5月と11月の末日。

直物相場1ドル=118円。決済日はx2年11月30日。

2.x2年2月1日に貸付金及び利息に対して為替予約。

直物相場1ドル=117円、先物相場1ドル=116円。

3.x2年3月31日、決算日。直物相場1ドル=120円。

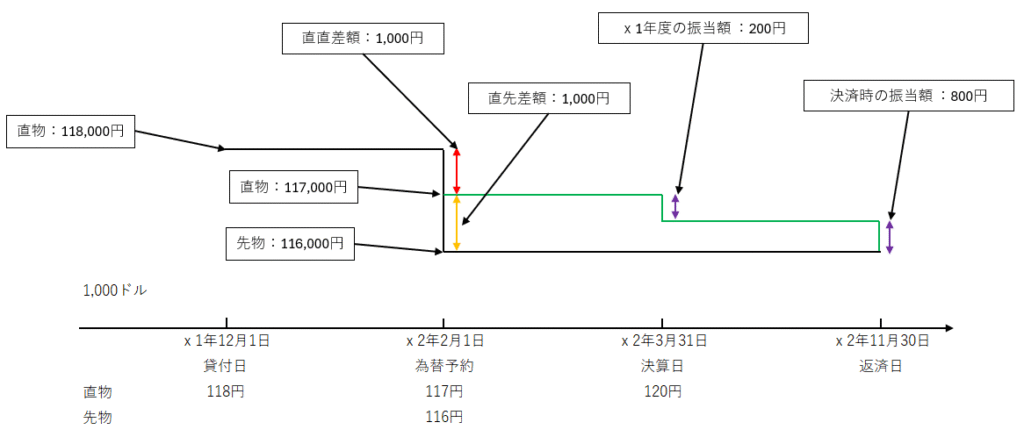

前項と同じように、各取引について説明します。

- x1年12月1日の貸付日では、1,000ドルを直物相場の118円で貸付しているので

貸付の科目残高は 1,000 × 118 = 118,000円 となります。 - x2年2月1日の為替予約日では、先物相場の116円で返済が決まっているので、

貸付金の科目残高は 1,000 × 116 = 116,000円 となり、2,000円減少します。

このときの直物相場は117円なので、直々差額(赤矢印)は1,000円で、これは貸付金から為替予約日までの為替変動による差額なので当期の損失として計上します。(今回は資産が減少しているので)

そしてこの時点での直物と先物の差額の直先差額(黄矢印)1,000円は予約日から返済日までの為替変動による差額なので決算日を境目として当期と次期以降に配分します。

この時点では直先差額は前払費用として計上します。 - x2年3月31日の決算日では、2.での直先差額を月割計算で配分します。

今回の場合は、2/1~3/31の2ヶ月と4/1~11/30の8ヶ月で期間配分するので当期の損益は、

10,000 × 2 / 10 = 200円 となります。

そして貸付日から決算日までの未収利息(利息の経過分)は、問題文にもあるように利息にも為替予約を付しているのでFR、つまり予約日での先物相場で換算します。

1,000ドル × 6% × 4 / 12 × 116 円 / ドル = 2,320円

以上から、設例2の仕訳は

まず、x1年12月1日の貸付日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 短期貸付金 | 180,000 | 現金預金 | 180,000 |

問題文に返済日が記載されていて、返済日が1年以内となっているため、科目名は短期貸付金としましょう。

つぎに、x2年2月1日の為替予約日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 1,000 | 短期貸付金 | 2,000 |

| 前払費用 | 1,000 |

そして、x2年3月31日の決算日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 200 | 前払費用 | 200 |

| 未収収益 | 2,320 | 受取利息 | 2,320 |

以上となります。

最後に

資金取引での為替予約の場合の利息の処理方法は、利息に対しても為替予約を付しているかどうかです。つまり、問題文をしっかり読むことです。

理由がわかれば、やっている内容は簡単なので注意して読むだけなんです。

学生時代に問題文はしっかり読めと何度も言われてきたものの、意識していないと条件を見落としがちです。特に先入観を持って読んでしまうと見落としてしまいます。

今回のように類題を2つ並べて出題すると、1代目と同じ条件だと錯覚しがちなので注意が必要です。

問題をたくさん解くと、同じような形式の問題で条件だけが変わっている類題に出くわすこともありますので、どのような条件が変わってくるのかある程度予測ができるようになります。なので、できるだけ多くの問題を解いて、試験に備えていきましょう。

コメント