今回は前回に引き続き、

- 資金取引で取引発生後に為替予約を付した場合

- 非資金取引(営業取引)で取引発生後に為替予約を付した場合

- 資金取引で取引発生時に為替予約を付した場合

- 非資金取引(営業取引)で取引発生時に為替予約を付した場合

これらの振当処理のうち、3,4について解説していきます。

1,2については前回の記事を参考にしてください。

日商簿記1級:振当処理を解説(為替予約)① | 半人前経理マンの半人前ブログ

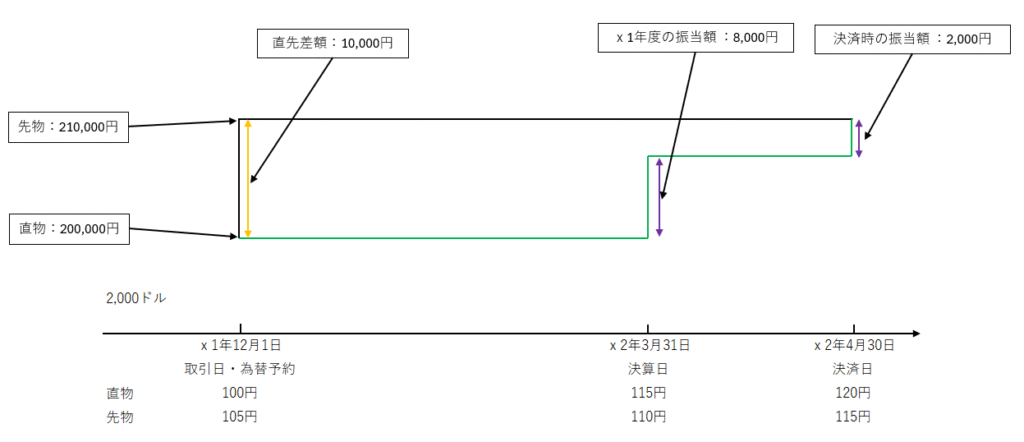

取引発生時に為替予約を付した場合(資金取引)

設例

1.x1年12月1日に、2,000ドルを借入。同時に返済額について為替予約。

直物相場1ドル=100円、先物相場1ドル=105円。

2.x2年3月31日、決算日。直物相場1ドル=115円、先物相場1ドル=110円。

3.x2年4月30日、借入金返済。直物相場1ドル=120円、先物相場1ドル=115円。

- x1年12月1日の借入日では、借入と同時に借入金を先物相場105円で換算しているので。

2,000 × 105 = 210,000円となる。

また直物相場での価額200,000円との差額である、直先差額(黄色の矢印)は10,000円であり、

これは、決済日までの期間にわたるものであるから、合理的に期間配布します。

今回は、借入と為替予約が同時に行われているため、直々差額は発生しません。 - x2年3月31日の決算日では、1.での直先差額を月割計算で配分します。今回の場合は、

12/1~3/31の4ヶ月と4/1~4/30の1ヶ月で期間配分するので当期の損益は、

10,000 × 4 / 5 = 8,000円 となります。 - x2年4月30日の決済日では、借入金210,000円が返済され、直先差額の1ヶ月分(残額)である、2,000円が配分されます。

これらを仕訳で示すと、

まず借入日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金預金 | 200,000 | 短期借入金 | 210,000 |

| 前払費用 | 10,000 |

直先差額の10,000円は決済日まで期間配分するので、前払費用となります。

次に決算日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 8,000 | 前払費用 | 8,000 |

よって、x1年度の為替差損益は直先差額を当期の期間配分した額を足した8,000円となります。

最後に決済日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 短期借入金 | 210,000 | 現金預金 | 210,000 |

| 為替差損益 | 2,000 | 前払費用 | 2,000 |

となります。x2年度の為替差損益は直先差額を決算日から決済日まで期間配分した金額になります。

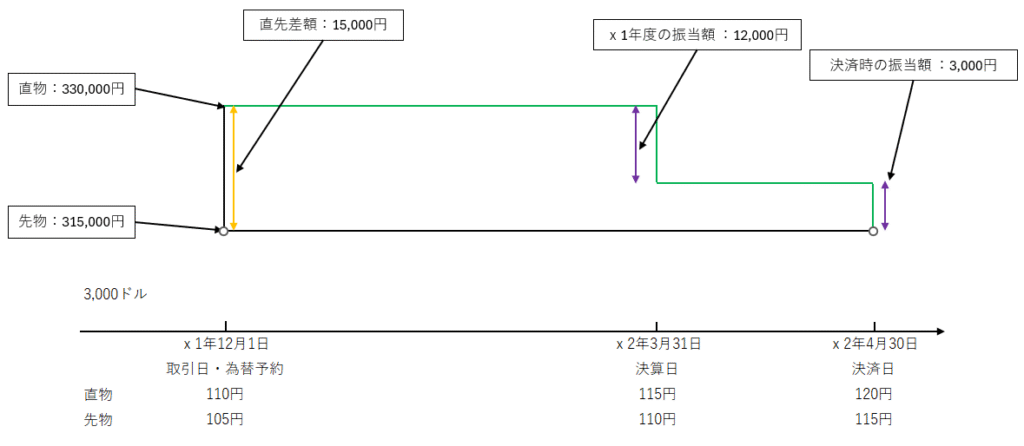

取引発生時に為替予約を付した場合(非資金取引)

非資金取引(営業取引)の場合も同じように処理します。

設例

1.x1年12月1日に、3,000ドルの商品を輸入。同時に返済額について為替予約。

直物相場1ドル=110円、先物相場1ドル=105円。

2.x2年3月31日、決算日。直物相場1ドル=115円、先物相場1ドル=110円。

3.x2年4月30日、資金決済日。直物相場1ドル=120円、先物相場1ドル=115円。

- x1年12月1日の取引日では、取引と同時に輸入額を先物相場105円で換算しているので。

3,000 × 105 = 315,000円となる。

また直物相場での価額330,000円との差額である、直先差額(黄色の矢印)は15,000円であり、

これは、決済日までの期間にわたるものであるから、合理的に期間配布します。

今回は、輸入と為替予約が同時に行われているため、直々差額は発生しません。 - x2年3月31日の決算日では、1.での直先差額を月割計算で配分します。今回の場合は、

12/1~3/31の4ヶ月と4/1~4/30の1ヶ月で期間配分するので当期の損益は、

15,000 × 4 / 5 = 12,000円 となります。 - x2年4月30日の決済日では、買掛金315,000円が返済され、直先差額の1ヶ月分(残額)である、3,000円が配分されます。

これらを仕訳で示すと、

まず取引日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 330,000 | 買掛金 | 315,000 |

| 前受収益 | 15,000 |

直先差額15,000円は決済日までに期間配分するので前受収益とします。

次に、決算日での仕訳は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前受収益 | 12,000 | 為替差損益 | 12,000 |

直先差額の15,000円を決算日で期間配分します。

最後に決済日の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 315,000 | 現金預金 | 315,000 |

| 為替差損益 | 3,000 | 為替差損益 | 3,000 |

となり、資金取引と処理は同じになります。

直先差額を認識しない特例

直先差額を認識するのが原則であるものの、特例として直先差額を認識しない特例があります。

実際、特例を適用するための要件はかなり厳密なようですが、問題文などに直先差額を認識しないなどの記述があればそれに従い問題を解きます。

前項の設例で直先差額を認識しない場合を想定します。

設例

1.x1年12月1日に、3,000ドルの商品を輸入。同時に返済額について為替予約。

直物相場1ドル=110円、先物相場1ドル=105円。直先差額を認識しない。

2.x2年3月31日、決算日。直物相場1ドル=115円、先物相場1ドル=110円。

3.x2年4月30日、資金決済日。直物相場1ドル=120円、先物相場1ドル=115円。

- x1年12月1日の取引日では、取引と同時に輸入額を先物相場105円で換算しているので。

3,000 × 105 = 315,000円となる。

また直先差額を認識しないので、仕入額=買掛金額となります。 - x2年3月31日の決算日では、振当てる差額がないので仕訳なしです。

- x2年4月30日の決済日では、買掛金315,000円が返済されるのみです。

これらを仕訳で示すと、

取引日は

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 315,000 | 買掛金 | 315,000 |

決算日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕訳 | なし |

決済日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 315,000 | 現金預金 | 315,000 |

となり、非常にシンプルです。

最後に

今回は振当処理について2回に渡って解説してきました。

もともとは、ぼく自身が簿記1級の勉強中で内容がわからないのでまとめのつもりで書いたものですが、

ブログを通じて他の人に教えるつもりで図解したり、どうすればいいかわかりやすくなるかを考えているうちに、理解が深まってぼく個人としてもかなり勉強になりました。

今後も、ブログでの解説を通じて勉強していきたいと思います。

誤りがあった場合は、コメントをいただければお調べして修正したいと思います。

今回もありがとうございました。

コメント