簿記1級の学習で委託販売での積送品勘定の仕訳が理解しづらいと感じたことはありませんか?そのように感じる理由は次の2点が考えられます。

- 二分法では手許商品は仕入勘定(費用科目)で処理するのに対し、委託先在庫は積送品勘定(資産科目)で処理するため、貸借対照表(B/S)と損益計算書(P/L)で認識がズレてしまう。

- 委託先在庫の売上原価は最終的に仕入勘定で集計されるため、仕入勘定→積送品勘定→仕入勘定と経路が多く混乱が生じてしまう。

この記事では積送品勘定の流れを図解を用いて解説し、以上の2点を解消することによって、委託販売の売上原価を正確に算定できるようになることを目指します。

委託販売とは?

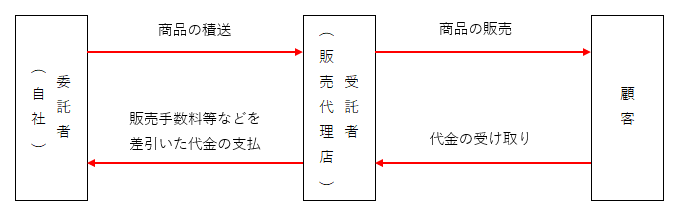

委託販売とは、簡単に言うと自社の商品を販売代理店などに顧客へ販売してもらう販売形態のことです。重要な点は次の通りです。

- 商品を販売代理店に送っても所有権は自社に残るため、送付時点では売上として計上しない。

- 送付した商品は積送品勘定で棚卸資産として管理する。

- 受託者(販売代理店など)が顧客へ販売し、販売通知が届いた時点で、委託者(自社)は売上と売上原価を認識する。

- 受託者は販売に対して販売手数料などを差し引いた残額を委託者へ支払う。販売手数料の相場は概ね20~40%。

今回の記事では、売上原価として計上されるタイミングや金額を解説しますので、積送品勘定と仕入勘定の関係に注目して解説していきます。

会計処理の方法

簿記1級で扱う主な処理は三分法の手許商品区分法における、期末一括法とその都度法です。。これらの処理方法は次の通りです。

- 期末一括法

販売代理店に積送した商品は積送品勘定として計上し、販売通知をもとに期末に一括して売上原価を認識する。 - その都度法

販売代理店に積送した商品は積送品勘定として計上し、販売通知をもとに販売の都度、売上原価を認識する。

つまり、これら二つは本質的には同じ処理をしており、売上原価の計上タイミングが異なっているだけに過ぎません。

ではなぜこれら二つを分けて解説するかというと、後程解説しますが売上原価を認識する際、積送品勘定から仕入勘定へ振り替えます。

したがって、決算整理前の試算表の積送品勘定の残高は期末一括法とその都度法によって異なってきます。そのため、問題文で与えられている積送品の数値がどちらの記述法によるものなのか、正確に理解していないと問題を解くことはできませんので、両者の認識タイミングの違いを理解しましょう。

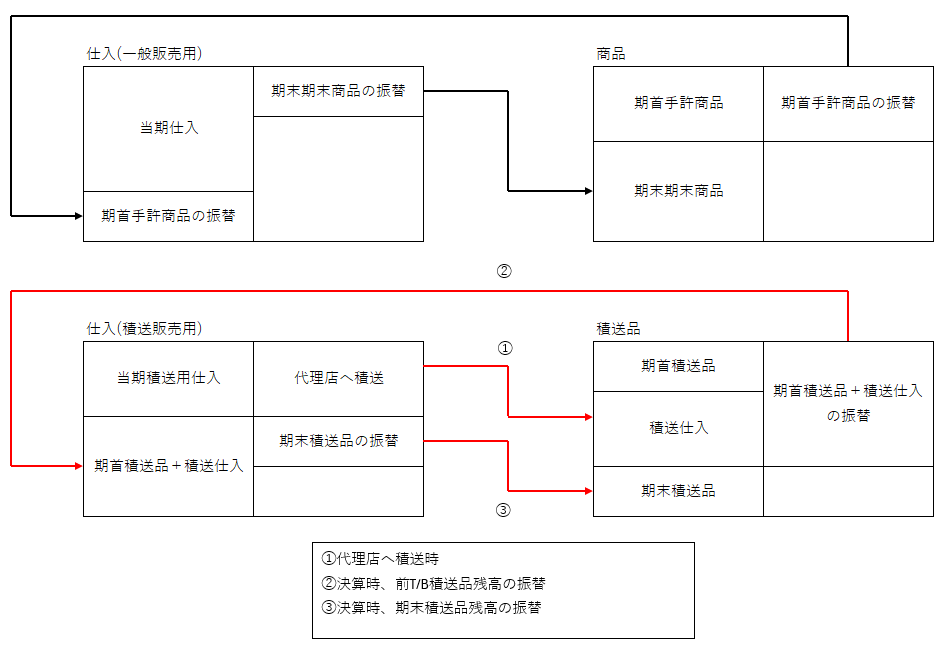

期末一括法

期末一括法は積送品勘定から仕入勘定へ振り替える(売上原価の認識)のは期末の決算整理のみとなります。以下にこの方法での仕訳の流れを示します。

- 取引先より商品1,000,000円を掛けで仕入れた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 1,000,000 | 買掛金 | 1,000,000 |

- 商品800,000円(原価)を販売代理店(受託者)へ積送した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送品 | 800,000 | 仕入 | 800,000 |

- 販売代理店から商品(原価300,000円、売価450,000円)が販売されたと通知を受けた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送未収入金 | 450,000 | 積送品売上 | 450,000 |

- 決算期。期首商品棚卸高は100,000円、期末商品棚卸高は150,000円。期首積送品原価は30,000円、期末積送品原価は50,000円。販売代理店への積送は上述以外ない。(800,000円のみ)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 100,000 | 繰越商品 | 100,000 |

| 繰越商品 | 150,000 | 仕入 | 150,000 |

| 仕入 | 830,000 | 積送品 | 830,000 |

| 積送品 | 50,000 | 仕入 | 50,000 |

以上の仕訳により、期末の繰越商品残高と積送品残高は実地残高と一致するようになり、仕入科目の残高が売上原価として計上されます。

また、仕入勘定を一般販売用と積送販売用に分けて仕訳の流れを図で示したものが次の通りになります。

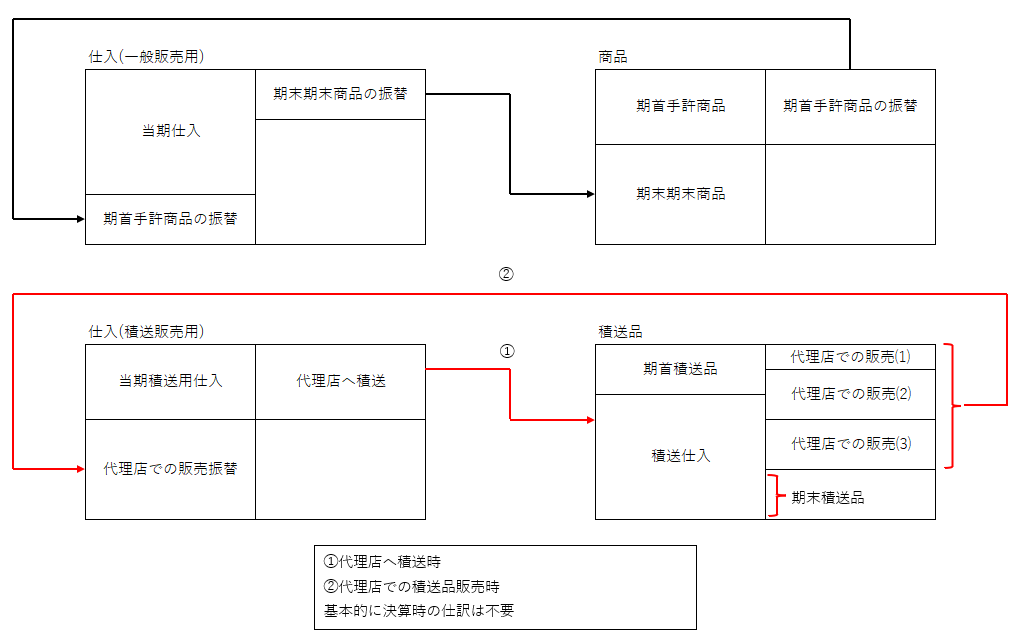

その都度法

一方のその都度法の場合、代理店が商品を販売した段階で、積送品勘定から仕入勘定へ振り替えます。したがって、期末時点での積送品の科目残高は(棚卸損が無ければ)棚卸残高と一致しているので、決算整理仕訳は不要です。しかし、手許商品の決算仕訳(いわゆる、しーくりしー)と一致させるために、敢えて同じような仕訳を強引に入れる場合もあります。

以下に、その都度法での仕訳を示します。

- 取引先より商品1,000,000円を掛けで仕入れた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 1,000,000 | 買掛金 | 1,000,000 |

- 商品800,000円(原価)を販売代理店(受託者)へ積送した。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送品 | 800,000 | 仕入 | 800,000 |

- 販売代理店から商品(原価300,000円、売価450,000円)が販売されたと通知を受けた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送未収入金 | 450,000 | 積送品売上 | 450,000 |

| 仕入 | 300,000 | 積送品 | 300,000 |

- 販売代理店から商品(原価200,000円、売価300,000円)が販売されたと通知を受けた。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 積送未収入金 | 300,000 | 積送品売上 | 300,000 |

| 仕入 | 200,000 | 積送品 | 200,000 |

- 決算期。期首商品棚卸高は100,000円、期末商品棚卸高は150,000円。期首積送品原価は30,000円、期末積送品原価は50,000円。販売代理店への積送は上述以外ない。(800,000円のみ)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 100,000 | 繰越商品 | 100,000 |

| 繰越商品 | 150,000 | 仕入 | 150,000 |

※決算期の積送品に係る仕訳は不要。ただし、繰越商品の仕訳との整合性を持たせるために次のような仕訳を入れる場合もある。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入 | 50,000 | 積送品 | 50,000 |

| 積送品 | 50,000 | 仕入 | 50,000 |

先ほどと同様に、仕入勘定を一般販売用と積送販売用に分けて仕訳の流れを図で示したものが次の通りになります。

積送品勘定の流れから売上原価を算定する

これまでの解説をまとめると、

- 期末一括法の場合

- 積送用の商品仕入時は仕入勘定で計上

- 商品の積送時は仕入→積送品へ振り替え

- 期末に期首積送品残高と当期積送仕入分を積送品→仕入へ振り替え

- 期末積送品残高を仕入→積送品へ振り替え

- その都度法の場合

- 積送用の商品仕入時は仕入勘定で計上

- 商品の積送時は仕入→積送品へ振り替え

- 代理店で積送品を販売時に積送品→仕入へ振り替え

したがって、どちらの方法を採用した場合でも、

積送品科目残高 = 期末積送品残高

仕入勘定残高(積送分) = 積送品の売上原価

となります。

以上から、期末一括法とその都度法での積送品勘定の動きには次のような特徴があるといえます。

- 期末一括法の場合

- 期首積送品も当期積送仕入分も積送品という資産科目で計上

- 期末に期首積送品と当期仕入の積送品を一旦すべて売れたとみなして仕入勘定へ振り替える。

- そして、期末積送品残高のみを積送品勘定へ振り替えるといった、三分法に近い動きをする。(当期積送仕入分も資産科目で計上している点で若干異なる。)

- その都度法の場合

- 期首積送品も当期積送仕入分も積送品という資産科目で計上

- 積送品が売れるたびに、原価を積送品勘定から仕入勘定(売上原価へ振り替える)

- つまり、売上原価対立法に近い動きをする。

また、問題文では決算整理前試算表が提示されることが多く、期末一括法とその都度法では残高が異なり、それぞれ次の金額を示しています。

- 期末一括法の場合

決算整理前は仕入勘定へ振り替えていないので、科目残高は「期首積送品+当期積送仕入」を示している。 - その都度法の場合

決算整理前でも販売分を仕入勘定へ振り替えているので、科目残高は「期末積送品」を示している。

したがって、問題によってどちらの処理方法を採用しているのか確認し、科目残高がどの金額を指しているのか正確に見極める必要があります。

例題

最後に例題で売上原価を実際に計算してみます。

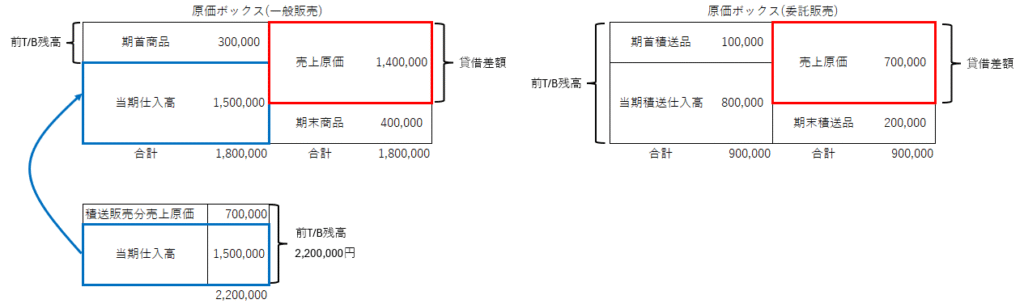

例題1 次の条件から売上原価を算定しなさい。ただし、棚卸減耗損、商品評価損は考慮しない。

- 決算整理前試算表における、繰越商品は300,000円、積送品は900,000円、仕入は1,500,000円。

- 手許商品棚卸高は400,000円、期末積送品残高は200,000円。

- 積送品は期末に一括して仕入勘定へ振り替える計算方法を採用している。

繰越商品300,000円は決算整理前の金額なので、これは前期繰越高を示しています。

また、積送品は期末一括法を採用しているので、積送品の科目残高900,000円は前期繰越高+当期積送仕入額となります。

よって、仕入の金額1,500,000円は一般販売分仕入+積送分仕入から積送分を振り替えた金額となっているので、一般販売分の仕入となっています。

棚卸減耗損、商品評価損は考慮しないので、一般販売分の売上原価は、以下の通りになります。

\(

\begin{align}

{一般販売分売上原価} &= {前T/B繰越商品} + {当期一般販売分仕入} – {手許商品棚卸高}\\

&= 300{,}000 + 1{,}500{,}000 – 400{,}000\\

&= 1{,}400{,}000{円}

\end{align}

\)

また、同様に積送品の売上原価は以下の通りになります。

\(

\begin{align}

{積送販売分売上原価} &= {期首積送品残高} + {当期積送販売分仕入} – {期末積送品残高}\\

&= {前T/B積送品残高} – {期末積送品残高}\\

&= 900{,}000 – 200{,}000\\

&= 700{,}000{円}

\end{align}

\)

以上から売上原価は合計して、

\(

\begin{align}

{売上原価} &= {一般販売分売上原価} + {積送販売分売上原価}\\

&= 1{,}400{,}000 + 700{,}000\\

&= 2{,}100{,}000{円}

\end{align}

\)

これらを原価ボックス図にまとめると次のようになります。

同様に、その都度法による例題も見てみましょう。

例題2 次の条件から売上原価を算定しなさい。ただし、棚卸減耗損、商品評価損は考慮しない。

- 決算整理前試算表における、繰越商品は300,000円、積送品は200,000円、仕入は2,200,000円。

- 手許商品棚卸高は400,000円、期首積送品残高は100,000円、当期積送仕入高は800,000円。

- 積送品は販売の都度、売上原価を仕入勘定へ振り替える計算方法を採用している。

この例題では、その都度法を採用しているため、期中は積送品勘定のうち売上原価は仕入勘定へ振り替えています。

また期首時点での積送品残高と当期積送仕入高は判明しており、積送時点で仕入勘定から積送品に振り替えているため、決算整理前試算表における積送品残高は期末積送品残高に等しくなります。

よって、一般販売用の仕入勘定は当期仕入額(繰越商品はまだ振り替えてない為)で積送販売用の仕入勘定は売上原価を示しているので、前期繰越商品の振替と期末の手許商品棚卸高を振り替えることで売上原価が定まります。

\(

\begin{align}

{売上原価} &= {前T/B仕入高} + {前T/B繰越商品高} – {手許商品棚卸高}\\

&= 2{,}200{,}000 + 300{,}000 – 400{,}000\\

&= 2{,}100{,}000{円}

\end{align}

\)

または、一般販売分売上原価と積送販売分売上原価とを分けて考える場合、まず積送販売分売上原価を算定します。

期首積送品残高と当期積送仕入高と期末積送品残高は与えられているので、貸借差額から積送販売分の売上原価が求まります。

\(

\begin{align}

{積送販売分売上原価} &= {期首積送品残高} + {当期積送仕入高} – {期末積送品残高}\\

&= 100{,}000 + 800{,}000 – 200{,}000\\

&= 700{,}000{円}

\end{align}

\)

次に前T/B仕入高には積送品分の売上原価が含まれているのでそれを考慮して、一般販売分の売上原価を算定します。

\(

\begin{align}

{一般販売分売上原価} &= {前T/B繰越商品} + {前T/B仕入高} – {積送販売分売上原価} – {手許商品棚卸高}\\

&= 300{,}000 + 2{,}200{,}000 – 700{,}000 – 400{,}000\\

&= 1{,}400{,}000{円}

\end{align}

\)

\(

\begin{align}

{売上原価} &= {一般販売分売上原価} + {積送販売分売上原価}\\

&= 1{,}400{,}000 + 700{,}000\\

&= 2{,}100{,}000{円}

\end{align}

\)

その都度法の場合の原価ボックス図をまとめると次の通りになります。

まとめ

委託販売の問題では売上原価の算定が問われることが多いです。

そのためには決算整理前残高試算表の積送品残高がどの値を示しているのか把握する必要があります。具体的には、次の通りになります。

- 期末一括法 ⇒ 期首積送品残高 + 当期積送仕入高

- その都度法 ⇒ 期末積送品残高

また、なぜ決算整理前残高試算表の積送品残高が異なった値を示しているのかは、積送品勘定から仕入勘定から振り替えるタイミングが期中なのか決算整理時なのかで異なるためです。

今回の記事では紹介しませんでしたが、積送販売の原価率(利益率)で売上原価を算定したり、棚卸減耗損・商品評価損を考慮した問題が出題される場合もあります。

しかし、一般販売の問題と大きな違いはないので、今回の記事で委託販売の基本をしっかり押さえておきましょう。

コメント