簿記1級の勉強をしていて、振当処理で躓いたので自分なりに分かるようにまとめて解説したいと思います。「解説」とは謳ったものの、自分なりにまとめているので誤っているところもあると思いますのでご了承ください。

振当処理とは?

振当処理とは為替予約による会計処理の一つであり、独立処理(原則)と振当て処理(特例)があります。

僕の読んでいるテキストでは振当処理について次のように書かれています。

「振当処理とは、ヘッジ対象である外貨建金銭債権債務とヘッジ手段である為替予約を一体のものとして処理する方法であり、為替予約により確定する将来の円貨キャッシュ・フロー(先物為替相場)によって外貨建取引および外貨建金銭債権債務を換算し、直物為替相場との差額を期間配分する。」

使われている単語が難しすぎて全然わからないので一つずつ簡単に説明します。

- ヘッジ対象:相場リスクにさらされている資産や負債。

例えば外貨で購入したものに対する買掛金など - ヘッジ手段:リスクを軽減する手段のこと。

例えば外貨による取引での為替予約など。 - 外貨建金銭債権債務:外国通貨で支払われたり、支払ったりする債権や債務のこと。

例えば外貨建ての売掛金・買掛金、貸付金・借入金など。 - 外貨建取引:取引価額が外国通貨で表示されているもの。

例えば外貨建ての売上や仕入など。 - 直物為替相場:実際に外国通貨と自国通貨の受け渡しが行われる取引に適用される相場。

要はその時の為替相場のこと。 - 先物為替相場:将来の特定の日に、決められた為替レートで取引を行う際に適用される相場。

よって、

「振当処理とは外貨で購入したものに対する買掛金等と、為替リスクを軽減するための為替予約を一体として処理する方法であり、為替予約を行ったことで確定した将来に支払う為替レートで買掛金等を評価換算し、その時の為替レートとの差額を期間配分する。(決算日)」

となります。

また、振当処理には

- 資金取引で取引発生後に為替予約を付した場合

- 非資金取引(営業取引)で取引発生後に為替予約を付した場合

- 資金取引で取引発生時に為替予約を付した場合

- 非資金取引(営業取引)で取引発生時に為替予約を付した場合

があります。つまり

(資金取引か非資金取引か)×(為替予約は取引発生後か取引発生時か)

の組み合わせです。

今回の記事では1,2について設例を設けて説明します。

取引発生後に為替予約を付した場合(資金取引)

設例

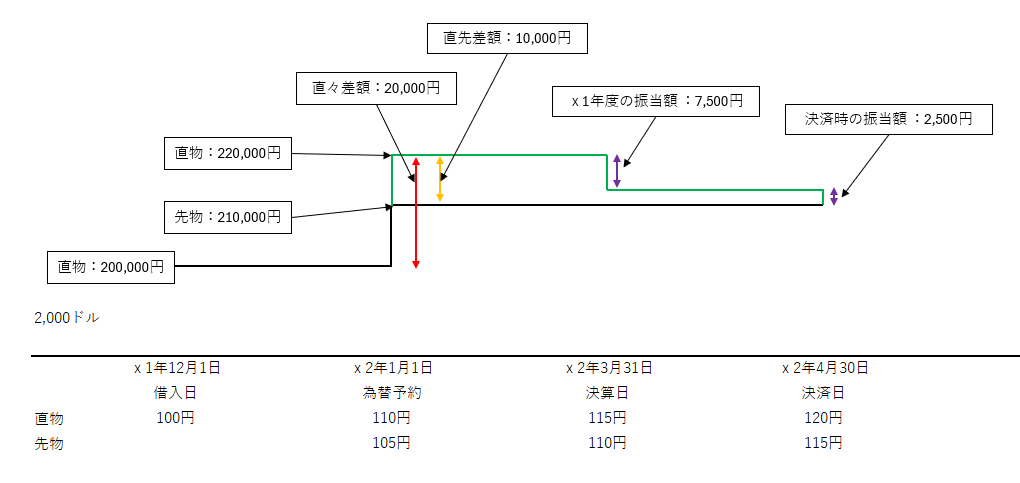

1.x1年12月1日に、2,000ドルを借入。直物相場1ドル=100円。

2.x2年1月1日に為替予約。直物相場1ドル=110円、先物相場1ドル=105円。

3.x2年3月31日、決算日。直物相場1ドル=115円、先物相場1ドル=110円。

4.x2年4月30日、借入金返済。直物相場1ドル=120円、先物相場1ドル=115円。

- x1年12月1日の借入日では、2,000ドルを直物相場の100円で借り入れているので

借入金は 2,000 × 100 = 200,000円 となります。 - x2年1月1日の為替予約日では、先物相場の105円で返済が決まっているので、

借入金は 2,000 × 105 = 210,000円 となり、借入金は10,000円増加します。

ここで、もし為替予約を付していなかった場合は、借入金の額は直物相場の110円で換算され、

2,000 × 110 = 220,000円 となり、20,000円増加します。

この借入時点の直物相場の換算額と為替予約時点での直物相場の換算額との差額(上図の赤の矢印)を、直々差額といいます。この差額は借入日から為替予約日までの為替相場の変動による差額であるため当期の損益として計上します。

そして為替予約を付したことによって生じた差額(上図の黄色の矢印)を直先差額といいます。この、直先差額の10,000円は為替予約日から決済日までの期間にわたるものであるから、合理的に期間配布します。(通常は月割計算) - x2年3月31日の決算日では、2.での直先差額を月割計算で配分します。今回の場合は、

1/1~3/31の3ヶ月と4/1~4/30の1ヶ月で期間配分するので当期の損益は、

10,000 × 3 / 4 = 7,500円 となります。 - x2年4月30日の決済日では、借入金210,000円が返済され、直先差額の1ヶ月分(残額)である、2,500円が配分されます。

以上の取引を仕訳してみます。

まず、借入日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金預金 | 200,000 | 短期借入金 | 200,000 |

為替予約日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 20,000 | 短期借入金 | 10,000 |

| 前受収益 | 10,000 |

直先差額の10,000円は決算日で期間配分するので、前受収益となります。

次に決算日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 前受収益 | 7,500 | 為替差損益 | 7,500 |

よって、x1年度の為替差損益は借入日での直物相場での価額と為替予約日での先物相場での価額との差額に、直先差額を当期の期間配分した額を足した12,500円となります。

(為替差損20,000 + 為替差益7,500 = 為替差損12,500円)

最後に決済日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 短期借入金 | 210,000 | 現金預金 | 210,000 |

| 前受収益 | 2,500 | 為替差損益 | 2,500 |

x2年度での為替差損益は直先差額を期間配分した2,500円となります。

資金取引の場合、この為替予約の他に利息計算も付随する問題もあるので注意しましょう。

取引発生後に為替予約を付した場合(非資金取引)

非資金取引(営業取引)の場合も同じように処理します。

設例

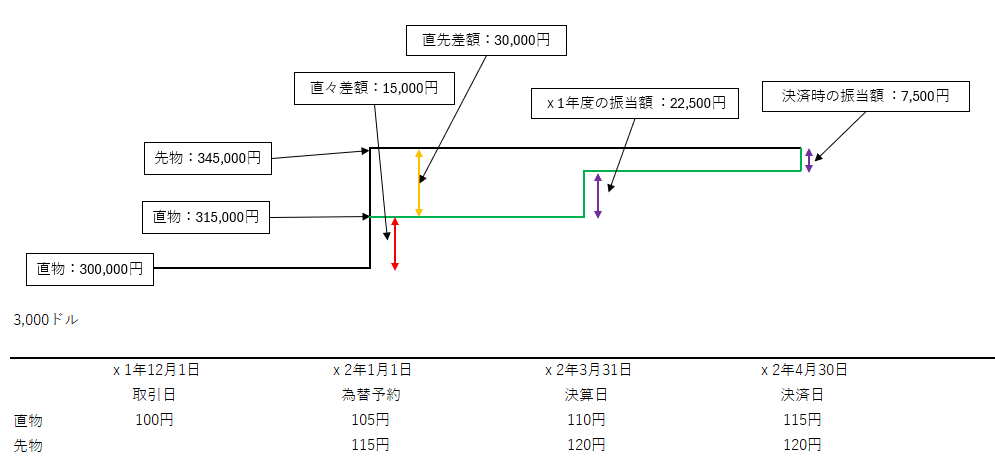

1.x1年12月1日に、3,000ドルの商品を輸入。直物相場1ドル=100円。

2.x2年1月1日に為替予約。直物相場1ドル=105円、先物相場1ドル=115円。

3.x2年3月31日、決算日。直物相場1ドル=110円、先物相場1ドル=120円。

4.x2年4月30日、買掛金の決済。直物相場1ドル=115円、先物相場1ドル=120円。

- x1年12月1日の取引日では、3,000ドルを直物相場の100円で取引しているので、

買掛金は 3,000 × 100 = 300,000円 となります。 - x2年1月1日の為替予約日では、先物相場の115円で支払額が決まっているので、

買掛金は 3,000 × 115 = 345,000円 となり、買掛金は45,000円増加します。

ここで、もし為替予約を付していなかった場合は、買掛金の額は直物相場の105円で換算され、

3,000 × 105 = 315,000円 となり、15,000円増加します。

よって、直々差額(上図の赤色の矢印)は15,000円となり、この差額は取引日から為替予約日までの為替相場の変動による差額であるため当期の損益として計上します。

そして、直先差額(上図の黄色の矢印)は30,000円となり、これは決済時までにわたり、期間配分します。 - x2年3月31日の決算日での、直先差額の期間配分額は1/1~3/31の3ヶ月と4/1~4/30の1ヶ月で期間配分するので当期の損益は、

30,000 × 3 / 4 = 22,500円 となります。 - x2年4月30日の決済日では、買掛金345,000円が決済され、直先差額の1ヶ月分(残額)である、7,500円が配分されます。

以上の取引を仕訳してみます。

まず、取引日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 300,000 | 買掛金 | 300,000 |

為替予約日は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 15,000 | 買掛金 | 45,000 |

| 前払費用 | 30,000 |

直先差額の30,000円は決算日で期間配分するので、前払費用となります。

次に決算日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 為替差損益 | 22,500 | 前払費用 | 22,500 |

よって、x1年度の為替差損益は借入日での直物相場での価額と為替予約日での先物相場での価額との差額に、直先差額を当期の期間配分した額を足した37,500円となります。

最後に決済日での仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 345,000 | 現金預金 | 345,000 |

| 為替差損益 | 7,500 | 前払費用 | 7,500 |

x2年度での為替差損益は直先差額を期間配分した7,500円となります。

資金取引の場合の非資金取引の場合も処理方法は同じです。

考え方のコツはどの部分を当期の損益とするかです。

直々差額は図の通り当期の損益だとわかります。

直先差額も図を見るとわかる通り、直物相場と先物相場での差額が決済日まで及んでいるため、1会計期間(決算日)で区切って損益計上しなければならないということです。

次回は今回紹介しなかった、取引日と予約日が同一日である場合の設例を紹介したいと思います。

コメント